Bağlantılı makaleler

Orta Vadeli Program (OVP) 2024 yılını da kapsayacak biçimde “sessizce” açıklandı. Aşağıda OVP’den aldığım temel büyüklükleri içeren bir tablo var. Bu tabloya göre 2024’de 1 trilyon USD düzeyinde GSYH’ya ulaşıyoruz. 2023’de de kişibaşı gelirde de 10.703 USD’yi aşıyoruz.

Tabii ki önce yola nominal diğer bir ifadeyle cari fiyatlarla GSYH’dan çıkıyoruz. Örneğin 2024’de 10 trilyon 287 milyar TL’lik GSYH hedeflenmiş. Bulunan bu büyüklüğü ortalama USD’ye oranladığımızda 1 trilyon 2 milyar USD düzeyinde GSYH’ya ulaşıyoruz. Buradan anlıyoruz ki 2024’de ortalama USD kuru 10.26 TL olacağı öngörülmüş.

Bu sadece bir tahmin. Eğer USD kuru daha yüksek veya düşük seyrederse USD cinsinden rakamlar olumlu veya olumsuz yönde değişebilir…

| OVP’dan Göstergeler | 2020 | 2021(GT) | 2022(P) | 2023(P) | 2024(P) |

| Nominal GSYH (Milyar TL) | 5.047 | 6.648 | 7.880 | 9.041 | 10.287 |

| GSYH (Milyar USD) | 717 | 801 | 850 | 925 | 1.002 |

| KB Gelir (USD) | 8.597 | 9.489 | 9.947 | 10.703 | 11.465 |

| Ort. USD/TL | 7.03 | 8.30 | 9.27 | 9.77 | 10.26 |

Bu tabloyu hazırlayanların USD/TL dışındaki varsayımları kabaca şunlar;

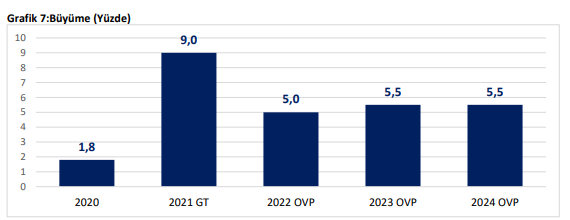

- 2021’de yüzde 9, 2024’e kadar yüzde 5 civarında büyüme olacak. Büyümede dört yılın ortalaması da yüzde 6.27 civarında gerçekleşecek.

- Enflasyon ise 2021’de 16.2, diğer yıllar ise tek haneli rakamlara gerileyecek. Enflasyonda dört yılın ortalaması yüzde 10.4 olacak.

- Kişibaşı geliri hesaplarken USD cinsinden GSYH’yı ilgili yılın nüfusuna oranlıyoruz. 2020’de Türkiye’nin nüfusu 83.3; sonra sırasıyla 2021’de 84.4; 2022’de 85.4; 2023’de 86.4 ve 2024’de 87.3 milyon olacak.

Öncelikle kişibaşı gelir hesapları konusuna değinmek gerekiyor. Sayıyı tam olarak bilmesek de Türkiye’de yaklaşık 5 milyon mülteci bulunuyor. Mültecilerin önemli bölümü işgücüne genelde “kayıtsız” katılıyor: Yani üretiyor, kazanıyor, tüketiyor. Ancak gelir paylaşımına baktığımızda yok varsayılıyor. Örneğin 2023’de 10.703 dolarlık kişibaşı gelir 86.4 milyonluk nüfus üzerinden hesaplanmış. Mültecileri de katarsak bu nüfus yaklaşık 91.4 milyona çıkacak. Bu durumda da kişibaşı gelir 10.120 USD olarak geçekleşecek…

Hep hatırlattığımız gibi; doğru rakamlarla doğru ölçümler yapabiliriz. Sorunları daha iyi görür daha iyi önlemler alabiliriz…

Şimdi gelelim risklere…

- Fed sıkılaşmaya giderse küresel bir durgunluk söz konusu olabilir mi? Bu bizim ihracatımızı nasıl etkiler?

- Fed’in sıkılaşma programı bizim gibi ülkelerden sermaye kaçışına yol açabilir mi?

- Fed sıkılaşma yapmaz genişletici para politikalarına devam ederse yurtdışından enflasyon ithaline devam eder miyiz? Bu durumda tek haneli enflasyon hedefi hayal olmaz mı?

- Olası bir küresel politik risk küresel kriz doğurur mu? Doğurursa yukarıdaki varsayımlar nasıl etkilenir?

- Dört yılda yüzde 6’nın üzerindeki büyüme veya 2022’den sonraki ortalama yüzde 5.3’lük büyüme tüketici kredilerinde kısıntıya gidildiği bir durumda nasıl gerçekleşecek? İtici güç ihracat, özel kesim yatırımları mı olacak? Bu arada bu yıl cari fazla verilecek derken GSYH’nın yüzde 2.6’sı olarak hedeflenen cari açık rakamları yüzde 5’in üzerinde büyüme ortamında ne olacak?

- Salgın devam edip ülkeler “kısmi kapanmaya” giderse ihracatta devam eden artış sürdürülebilecek mi?

- Seçim yaklaşırken kısılmaya çalışılan kredi hacmi nasıl değişecek? Bunun enflasyon ve cari açığa etkisi ne olacak?

- Maliyet enflasyonu yüzde 45’ler civarında seyrederken ve bunu kontrol edecek yapısal politikalar gündemde bile değilken enflasyonun tek haneli rakamlara gerileyeceğini varsaymak biraz naif değil mi?

Bu riskler ortada iken OVP yapılmaz demek doğru değil. Önemli olan riskleri doğru ölçüp yönetmektir. Riski doğru yönetmek için de kısa ve orta vadede yapısal değişimlere öncelik vermemiz gerekiyor. Kısaca; şeffaf, öngörülebilir, dengelenebilir, denetlenebilir politika ve kurumsal yapı risklerin yönetimi için zorunludur.