Bağlantılı makaleler

Sadi Uzunoğlu (Yazım tarihi:2015)

Küresel kriz gittikçe derinleşirken, krizden çıkışa yönelik olarak başta ABD olmak üzere tüm gelişmiş ekonomilerde öncelikle finansal piyasalarda güven sağlamaya yönelik adımlar atılıyor. Finansal piyasalarda sağlanacak olan güvenin reel piyasaya da yansıyacağı ve tüketici ve firmaların güven duymalarının ardından yeniden harcamaya başlayacakları yönünde beklentiler devam ediyor. 2007 yılı sonundan itibaren ABD’den başlayarak dünya ekonomisinde yaşanmaya başlayan durgunluğun 2009 yılının ortasından itibaren yerini yeniden pozitif büyümeye bırakacağı yönünde genel bir konsensüs şimdiden sağlanmış görünüyor. Ancak bunun bir garantisi de yok…

Gittikçe artan oranda şiddetlenen durgunluğun aşılmasına yönelik tedbirlerin başında finansal kesime yönelik destekler ve özellikle büyük reel kesim firmalarına (örneğin otomobil gibi) yönelik kredi ve destekler geliyor. Kamu bu çerçevede önemli bir işlev üstlenmiş görünüyor. Gerek ABD’de gerekse Avrupa merkezli gelişmiş kapitalist ülkelerde devletin ekonomiye her yönüyle müdahalesi ön plana çıkıyor. 1970’li yılların başından itibaren yere göğe sığdırılamayan adeta “beyin yıkama operasyonu” çerçevesinde “tek yol” olarak görülen “serbest piyasanın mükemmel yapısı” bozulmuş durumda. Her ne kadar bu süreçten yine serbest piyasanın galip çıkacağı yönünde savunmalar olsa da (yani biz ne kadar piyasa ekonomisinin güçleneceği ve/veya daha müdahaleci bir ekonomi olacağını tartışalım) sonuçta hedefin kapitalizmin yaşanan olağan devresel bunalımını çözmek olduğunu görmemiz gerekiyor. Bunun için de her yol mubah: “Gerekirse devletleştirin, gerekirse koruyun” sloganları bugün en sıklıkla duyulan sloganlar. Dolayısıyla “taraftar olmanın anlamsızlığını” tarih şimdiden bir kez daha ispatlamış görünüyor…

Küresel krizden çıkmak için ülkeler para ve maliye politikaları devreye sokuyorlar. Genişletici politikalar adeta bir can simidi olarak görülüyor. Amaç belli: Kırılan güveni yeniden tesis edip insanları yeniden tüketime yöneltmek ve kapitalizmi “bir kez daha, başka bir krize kadar” korumak…

Doğal olarak bu süreçte işyerleri, üretim araçları, dağıtım kanalları, servetler el değiştiriyor. Kurtarma paketleriyle ortaya çıkan yüklerin kimin tarafından ödeyeceğine karar veriliyor. Kısaca kaynakların yeniden paylaşıldığı bir dönem ile karşı karşıyayız.

Bu çalışma son yıllarda adeta “havalarda uçuşan” paketlerden (ki 2009 yılının Şubat ayına kadar ABD’de 4. kurtarma paketi ortaya çıktı) Merkez Bankası’na düşen paketle ilgili olacak. Bu bağlamda krizin başladığı ve derinleştirdiği ülke olarak kabul edilen ABD’nin Merkez Bankası yani FED’in bilançosu çerçevesinde alınan önlemler, açılan paketler ve bunun piyasalara yansıması üzerinde durulacak.

Bu yazıda amaçlanan başka bir şey daha var. Genelde küresel krizle ilgi değerlendirmeleri televizyonlardan veya yorumlardan izlemeye çalışıyorum. Yani bilimsel makalelerin dışına çıkıyorum. Burada yorum yapanların rakamlarla ilgili sorunlarının olduğunu görüyorum. “ABD’de 700 milyar dolarlık paket açıklandı, artık bundan sonra iyimser olmak gerekiyor” türünden açıklamaların teknik altyapıdan uzak, büyük ölçüde beklenti yönetimine yönelik olduğunu ve bu paket hakkında yorum yapanların büyük bölümünün de bilinçsiz bir biçimde olaya yaklaştığını düşünüyorum. Hatta biraz daha abartarak belirtirsem, yorumcuların 700 milyar dolarlık büyüklüğün ne anlama geldiği konusunda bile bilinçli olmadıklarını fark ediyorum. Acaba bu rakam FED açısından ne ifade ediyor? Piyasada dolaşan ne kadar ABD Doları var? Bu para piyasaya nasıl girecek? Hazine mi yoksa Merkez Bankası mı bu paketlerde etkin olarak yer alacak? Hazine ve/veya FED’in destekleri bilançoya nasıl yansıyacak? Parasal genişleme gelecekte Amerikan ekonomisinde başka sorunları gündeme getirmeyecek mi? gibi detaylara indiğimizde karşımıza daha onlarca ilginç soru çıkıyor.

“Hikaye anlatıp beklenti oluşturmak yerine” bilançoya yönelirsek birçok sorunun yanıtını objektif olarak vermiş olabileceğimizi düşünüyorum. Bu nedenle FED’in para yaratma mekanizmasından parayı piyasadan çekme mekanizmasına kadar tüm süreci bilançodan ele almaya çalışacağız ki belki tartışmalara ve değerlendirmelere bir ışık tutar …

- FED “neyi neden” yapıyor?

Küresel krize karşı alınan önlemlerin başında; Amerikan Merkez Bankası (FED) başta olmak üzere merkez bankalarının finansal piyasalardaki likidite sorunun aşmak, güven ve istikrarı sağlamaya yönelik olarak bilançosunu büyütmeye yönelik girişimler bulunuyor. Bunun yanı sıra faiz oranlarını aşağı çekerek durgunluğun aşılmasına yardımcı olmaya da çalışıyor. Ancak bunu yaparken fiyat istikrarına da dikkat etmesi gerekiyor.

FED bilançosundaki büyüme yani bir anlamda parasal genişleme hiç de haksız olmayan çeşitli korkuları da beraberinde getiriyor: Bir tarafta hammadde ve enerji fiyatlarındaki gerileme, diğer taraftan hızla daralan talep sonucu ortaya çıkan durgunluğun (resesyon) yarattığı deflasyon korkusu diğer tarafta ise FED’in bilançosundaki hızlı büyümeye bağlı olarak gelecekte ortaya çıkabilecek hiper enflasyon korkusu…

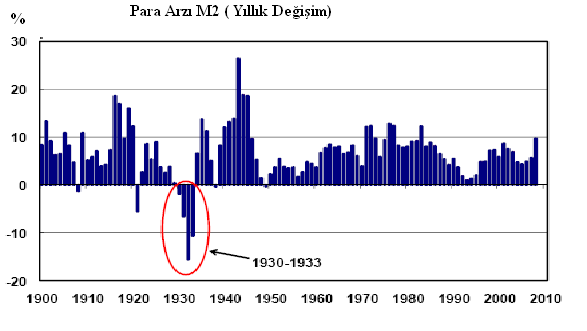

Ancak unutulmaması gereken bir nokta var. Yukarıda da belirttiğimiz gibi petrol başta olmak üzere dünyada hammadde fiyatlarındaki gerileme ve talepteki düşüş en azından şimdilik enflasyon korkusunu bertaraf edebiliyor ama deflasyon korkusunu gündemde tutuyor. Genel olarak Büyük Bunalım’ın yaşandığı 1930’lu yıllarda ortaya çıkan deflasyonun ise özellikle 1930, 1931, 1932 ve 1933 yıllarında M2 olarak adlandırılan para arzındaki hızlı daralmanın bir sonucu olduğu kabul ediliyor. Ancak günümüzde 1930’lu yıllardaki gibi bir deflasyon riskinin olmadığı çünkü M2 para arzının büyüdüğüne dikkat çekiliyor. (First Trust, Brian S. Wesbury, Chief Economist, Robert Stein, Senior Economist, Economic Commentary, 23 Dec. 2008)

Grafik. ABD’de Tarihsel M2 Gelişmeleri

Kaynak: Historical Statistics of the United States, Haver Analytics, FT Advisors

Kaynak: Historical Statistics of the United States, Haver Analytics, FT Advisors

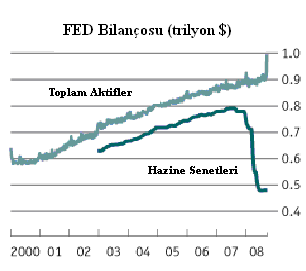

Hiç kuşkusuz FED’in bilançosunun birkaç ay gibi çok kısa sürede neredeyse ikiye katlanması gibi aşırı büyümesinin hiper enflasyon korkusunu salması ve tedirginlik yaratması doğal. Şimdilik bilançodaki genişle oranı ile M2 para arzındaki genişleme oranı arasında bir fark var. Bilanço hızla katlanırken, M2 para arzındaki artış oranı sınırlı kalmış. Ancak bilançodaki hızlı büyümenin gelecekte bazı sonuçlar doğurmayacağını da garanti etmiyor.

Tablo 1. Parasal Taban ve M2 Para Arzı (Milyar $)

| 2004 Sonu | 2005

Sonu |

2006

Sonu |

2007

Sonu |

2008

Mart |

2008

Haziran |

2008

Aralık |

|

| MB | 759 | 787 | 811 | 823 | 827 | 832 | 1.651 |

| M2 | 6.419 | 6.689 | 7.032 | 7.430 | 7.664 | 7.687 | 8.154 |

Kaynak: FED Bulletin September 2008 (http://www.federalreserve.gov/Pubs/supplement/2008/09/200809StatSup.pdf)

FED Bilançosu ve Para Arzı İlişkisi

Merkez Bankalarının bilançolarındaki hareketler yalnızca mikro alanda değil makro alanda da ekonomiyi etkiler. Bankanın bilançosunun büyümesi ve/veya küçülmesi direk olarak para arzı ile ilişkilidir. Amerikan Merkez Bankası (FED) çerçevesinde ele alırsak, bankanın bilançosundaki hareketlerin aynı zamanda temel amaçlarla ilişkisinin olduğunu da göz önüne almamız gerekir. FED bilanço hareketleri ile belirli bir sürecin işlemesini hedefliyor:

FED bilançosu ile para arzı (M1 ve/veya M2) arasındaki ilişki bankanın bilançosunun pasifi ile kurulur. Bankanın bilançosunun pasifinde öz kaynağın önemi yoktur. Pasif çok büyük oranda (yüzde 99.9 –söylediğimiz Türkiye için de geçerli)yükümlülüklerden oluşur. Çünkü bankanın finansal gücü; sermayesine değil aktifinin kalitesine bağlıdır. Diğer bir ifade ile yükümlülükleri karşılığında aktifinde tuttuğu varlıklar bankanın finansal gücünü ve etkinliğini belirler. Sermaye çok önemli değildir. Çünkü merkez bankaları diğer bankalardan farklıdır. Amaçları ekonominin likiditesini sağlamak ve temel hedeflere ulaşmaktır. Bankanın arkasındaki güç (ortaklık yapısı da çok önemli değildir) doğal olarak yönetimini de belirleyen devlettir. Bağımsızlık ise farklı bir konudur.

Merkez bankasının yükümlülüklerinin bir bölümü bastığı para (banknot), diğerleri ise para gibi kullanılan yükümlülüklerdir. Bilanço ile Para Arzı (Ms) arasındaki ilişki şu şekilde işler: Eğer bankacılık sistemi yalnızca Merkez Bankası’ndan oluşuyor ise Ms, bankanın bastığı paraya (banknot) eşittir. Ancak ekonomide bankacılık sistemi söz konusu ise bankalar mevduat sahipleri tarafından kendilerine yatırılan mevduatların belirli bir oranını (rr -Reserve-Deposit Ratio-) Merkez Bankası’nda rezerv olarak (R -Total Bank Reserve-) tutmak zorundadır. Doğal olarak vatandaşların cebinde de nakit olarak dolaşan banknot ve madeni paralar vardır. Bu durumda bilanço ile Ms arasındaki ilişki Parasal Taban (MB –Monetary Base) ile kurulur;

MB = Nakit (C) + Bankaların MB’daki Rezervleri (R)

Para arzı ise aşağıdaki gibi yazılır;

Ms = Nakit (C) + Mevduatlar (D)

Ms ile MB arasındaki ilişkiyi kurmak için rezerv oranı ile Nakit Tercih Oranı’nı tanımlamak gerekir;

Rezerv Oranı (rr) = (R / D)

Nakit Tercih Oranı (cr) = (C / D)

Buradan;

Ms / MB = (C + D) / (R / D) yazılabilir. Eşitliği diğer bir biçimde de yazabiliriz;

Ms / MB = (cr +1) / (cr + rr) veya,

Ms = ((cr +1) / (cr + rr)) x MB yazılabilir.Buradan da Para Çarpanı (k) geliştirilirse;

k = ((cr +1) / (cr + rr))

Ms = k x MB yazılabilir.

Böylece ekonomideki para arzını belirleyen değişkenler de ortaya konmuş olur. Para arzını üç değişken etkiler: Birincisi; cr (direk mevduat sahipleri dolaylı olarak da Merkez Bankası tarafından kontrol edelir), ikincisi rr (direk bankalar, dolaylı olarak da Merkez Bankası tarafından kontrol edilir) üçüncüsü ise MB (Merkez Bankası tarafından kontrol edilir).

Bilindiği gibi Merkez Bankası’nın bilançosundaki değişim iki faktöre dayanıyor: Merkez Bankası’nın para basması ve para ödünç alması. Doğal olarak Merkez Bankası’nın para basmasının enflasyonist bir etkisi olduğu genelde kabul ediliyor. Ancak Banka’nın piyasadan ödünç para almasının enflasyonist etkisi söz konusu değil. Dolayısıyla FED’in bilançosundaki büyümenin hangi faktörle gerçekleştiği önem kazanıyor. FED bilançosunun büyümesi para basmaktan çok para ödünç almasından kaynaklanıyor. FED’in genelde finansal kesimden finansal varlık satın alarak para basması bilançosunu büyütüp otomatik olarak para arzını artırırken , FED’in örneğin Hazine’den ve/veya bankalardan borç para alması, ki şu anda FED bankalardan aldığı bu ödünç için yani Banka Rezervleri için faiz ödemeye başladı, bilançosunu büyütürken para arzını artırmıyor.

FED’in bilançosunun büyümesinin ne anlama geldiğini daha iyi açıklamak için kriz öncesine dönmek gerekiyor ki FED’in işleyiş mekanizması ve neyin karşılığında para yarattığının bilinmesi daha açık biçimde görülebilsin.

- FED’in kriz öncesi bilanço yapısı

Banknot, üretim maliyeti en düşük; buna karşın sağ tarafına konulan “sıfırlar” arttıkça bir çok mal ve hizmeti alabileceğiniz oldukça önemli hatta en önemli buluşlardan biri olarak kabul edilir. Tarihsel olarak “mal” ve “metal” paraların kullanıldığını bildiğimize göre bunların bir değer ifade ettiğini de biliyoruz. Ancak kağıt paranın icadı ile birlikte temel tartışma konusu bu kağıdın değerinin mutlaka “bir şeye” bağlanması, daha teknik bir ifade ile bir çıpaya endekslenmesi gereğidir. Bu nedenle söz konusu kağıt paranın satınalma gücü Merkez Bankaları tarafından; altın, başka bir yabancı para, paranın miktarı, enflasyon gibi faktörlere endekslenmiş ve para politikası bu çerçevede uygulanmıştır.

Doğal olarak üretim maliyeti düşük olan bir kağıdın Merkez Bankası tarafından basılması kolay gibi görünür. Ancak ekonomiye gereksinimden daha fazla verilmesi durumunda bu kağıtların (banknot) değer kaybedecekleri de kabul edilir. Dolayısıyla paraya güven ve/veya bir paranın ödeme ve değişim aracı olarak kullanılabilmesi için o paranın değerini koruyacağına kamuoyunun inanması gerekir.

Banknot, Merkez Bankası’nın bilançosunun pasifinde yer alan ve bir yükümlülüğü ifade eden bir borçlanma senedidir. Merkez bankalarının banknot basabilmesi için mutlaka aktife bir “şey” koyması gerekir. Bu “şey”; altın, döviz, menkul kıymet ve/veya kredi olabilir. Eğer bir banknotu cebimizde tutuyorsak onun karşılığının da sağlam olmasını ve rahatlıkla istenilen bir başka varlığa çevrilebilmesini isteriz. Sonuç olarak cebinizde tuttuğunuz ve sizin için bir varlık olan banknot, Merkez Bankası için bir borç senedidir. Herkes bu alacağının karşılığında sağlam bir şeyin olmasını ister. Bir Merkez Bankası’nın finansal gücü de buna bağlı olarak aktifinde ne tuttuğuna, yani neyin karşılığında borçlanma yaptığına bağlı olacaktır.

Şimdi bu çerçevede ABD Merkez Bankası FED’in kriz öncesi bilanço yapısını analiz edelim. Bankanın aktif ve pasifindeki kalemlerin ağırlıklı olarak ne anlama geldiğini açıklayalım:

2.1. FED’in Aktifleri (Kriz öncesi)

- Finansal Varlıklar (Securities): FED’in aktifinde sahip olduğu finansal varlıklar ağırlıklı olarak ABD Hazinesi’ne ait borçlanma senetlerinden oluşuyor. Ancak 2005 yılının da öncesine gidildiğinde finansal varlıkları içinde hatırı sayılır ölçüde Banker’s Acceptances olarak adlandırılan bankalar tarafından kabul edilen kıymetli evraklar (senetler) vardı. Bu finansal varlıklar açık piyasa işlemleri ile kontrol ediliyordu. Bir diğer ifade ile bu varlıklar alınıp satılarak piyasa likiditesi ayarlanıyordu.

- İskontolu Kredi (Discount Loan): FED’in bankalara verdiği kredilerdir. Bu kredilerin miktarı, krediler için FED tarafından ilan edilen iskonto oranları tarafından etkilenir. FED; iskonto kredileri ile finansal varlıklarından faiz geliri elde eder. Banka’nın geliri ağırlıklı olarak bu iki kalemden oluşur. Buna karşın kriz öncesine kadar yükümlülükleri için faiz ödemediği için FED oldukça karlı bir kurum olarak görülür. Bu gelirler kurumun kendi harcamalarını karşılamak ve Federal Hükümet’e verme biçiminde kullanılır.

- Altın ve SDR Sertifikası Hesapları (Gold and SDR Certificate Accounts): Special Drawing Rights (SDRs-Özel Çekme Hakkı); 1944 yılındaki Breetton Woods sistemine dayanan ve IMF (Uluslararası Para Fonu) tarafından uluslararası finansal işlemlerde rezerv olarak (altın ve dolar gibi) ve/veya borç ödemek için kullanılmak üzere çıkartılan “özel” bir sertifikadır. Hazine, altın ve/veya SDRs talep ettiği zaman; FED’e bunun karşılığında sertifika verir. Bu sertifika Hazine’nin FED’e altın ve SDRs borcunu gösterir ve bunun karlığında FED Hazine’nin hesabına (pasifte) mevduat aktararak kredilendirmiş olur.

- Madeni Para (Coin): FED’in sahip olduğu madeni para ve Hazine Parası’nı (genellikle madeni paradır) içerir.

- Tahsildeki Nakit Varlıklar (Cash Items in Process of Collection): Genelde çek takasından kaynaklanan işlemlerdir. Bir banka tarafından takas edilmek üzere FED’e çek verildiğinde FED bu çekin tahsilatını gerçekleştirir ve pasifte bankanın hesabına mevduat olarak kaydeder.

- Diğer Aktifler (Other Federal Reserve Assets): Bu kalem FED’in yabancı para cinsinden mevduat ve bonolar ile bankanın sahip olduğu demirbaş ve bina gibi maddi durun varlıkların toplamıdır.

Tablo 2. FED Konsolide Bilançosu 2005 Sonu

| AKTİF | Milyar $ | Pay (%) | PASİF | Milyar $ | Pay (%) |

| Finansal Varlıklar

(Securities) |

789.5 | 92.8 | Tedavüldeki Banknotlar

(Federal Reserve notes outstanding) |

789.6 | 92.8 |

| İskontolu Kredi

(Discount Loan) |

0.1 | 0 | Banka Mevduatları (Rezervler)

(Bank Deposits (Reserves)) |

17.1 | 2.0 |

| Altın ve SDR

Sertifikası Hesapları (Gold and SDR certificate accounts) |

13.2 | 1.6 | ABD Hazine Mevduatları

(U.S. Treasury deposits) |

4.2 | 0.5 |

| Madeni Para (Coin) | 0.7 | 0.1 | Yabancı ve Diğer

Mevduatlar (Foreign and other deposits) |

0.4 | 0.1 |

| Tahsildeki Nakit

Varlıklar (Cash items in process of collection) |

7.8 | 0.9 | Vadesi Gelmemiş

Yükümlülükler (Deferred-availability cash) |

6.7 | 0.8 |

| Diğer Aktifler (Other

Federal Reserve assets) |

39.2 | 4.6 | Diğer Yükümlülükler

ve Sermaye (Other Federal Reserve liabilities and capital account) |

32.5 | 3.8 |

| TOPLAM (Total) | 850.5 | 100.0 | TOTAL (Total) | 850.5 | 100.0 |

Kaynak. FED Bulletin

2.2. FED’in Pasifleri (Kriz Öncesi)

- Tedavüldeki Banknotlar (Federal Reserve Notes (currency) Outstanding): FED’in piyasaya verdiği banknotların toplamıdır ve hamiline yazılı yükümlülükleridir.

- Banka Mevduatları (Rezervler) (Bank Deposits (Reserves)): Tüm bankaların FED’de tuttukları mevduatlardır. Bir diğer ifade ile her bankanın FED’de mevduat hesabı bulunur. Rezervler bankaların FED’de tuttukları mevduatları ve yine bankaların sahip oldukları banknotları (kasa) içerir. Rezervler banka için varlık ancak FED için yükümlülüktür. Çünkü bankalar talep ettiklerinde FED bunları banknot olarak kendilerine geri ödemek zorundadır. Bankaların FED bünyesinde tuttuğu rezervler iki şekilde oluşur: Birincisi bankaların topladıkları mevduatlar için tutmak zorunda olduğu karşılıklardır (required reserves). İkincisi ise yine bankaların kendi insiyatifleri altında fazla rezerv tutma (excess reserves) isteğinden kaynaklanır.

- ABD Hazine Mevduatları (U.S. Treasury deposits): ABD Hazinesi’nin yazdığı çekler karşılığında tuttuğu mevduatlardır.

- Yabancı ve Diğer Mevduatlar (Foreign and Other Deposits): Yabancı hükümetlerin, yabancı Merkez Bankaları’nın, uluslararası kuruluşların (Dünya Bankası ve Birleşmiş Milletler gibi) ve ABD Yönetim Kuruluşların (Örneğin; FDIC ve Federal Home Loan Bank gibi) mevduatlarını içerir.

- Vadesi Gelmemiş Yükümlülükler (Deferred-availability Cash): Çeklerin takasından kaynaklanan, takas işlemlerinin vadesi nedeniyle henüz bankaların hesabına girmeyen yükümlülüklerdir.

- Diğer Yükümlülükler ve Sermaye (Other Federal Reserve Liabilities and Capital Account): Bu kalem FED’in diğer kalemler içine girmeyen diğer tüm yükümlülüklerini içerir. Aynı zamanda üye bankalar tarafından Federal Rezerv Sistemi’nden satın alınan hisseleri kısaca sermayeyi de kapsar.

2.3. ABD Merkez Bankası (FED) Bilançosu ve Parasal Arzı

FED Bilançosu ve Para Arzı ilişkisi adı altında verdiğimiz kutuda parasal tabanı ile para arzı arasındaki ilişkinin nasıl gerçekleştiğini anlattık. Şimdi parasal tabanın nasıl etkilendiğini, hangi bilanço kalemlerindeki değişmenin sonucunda parasal tabanın artıp azaldığını saptamaya çalışalım.

FED bilançosunun pasifinde yer alan Tedavüldeki Banknotlar ve Banka Mevduatları (Rezerv) kalemleri birlikte genel olarak bankanın “parasal yükümlüklerini” ifade eder. Eğer teknik olarak biraz daha ayrıntıya girip bu yükümlülüklere, ABD Hazine’sinin parasal yükümlülüklerini de (Hazine parası – Treasury Currency- ve madeni para –Primarily Coin-) eklediğimizde Parasal Tabana (Monetary Base) bir başka ifade ile “gücü yüksek para” (high-powered money) adı verilen tanıma ulaşılır. Parasal tabanın gücü yüksek para olmasının nedeni para arzının bir parçası ve bir çarpan aracılığıyla (kutuda ele aldık) para arzını belirliyor olmasıdır. Buradan;

Parasal Taban (MB) = (Tedavüldeki Banknotlar + Hazine Parası – Madeni Para) + Rezervler

veya

MB = C + R yazılabilir.

Bu tanım bilanço kalemlerine aktarıldığında aşağıdaki eşitliğe ulaşabiliriz:

Tedavüldeki banknotlar + Rezervler = (Finansal Varlıklar + İskonto Kredileri + Altın ve SDR Sertifikası Hesapları + Madeni Para + Tahsildeki Nakit Varlıklar + Diğer aktifler) – (ABD Hazine Mevduatları + Yabancı ve Diğer mevduatlar + Vadesi Gelmemiş Yükümlülükler + Diğer Yükümlükler ve Sermaye)

Burada tanım olarak birbiriyle karşılıklı ilişkisi olduğu için bir netleştirme yapılabilir;

Tahsildeki Çekler (Float) = Tahsildeki Nakit Varlıklar – Vadesi Gelmemiş Yükümlülükler

Burada bir sadeleştirme yapılırsa ve Parasal Taban (MB) olarak ifade edilirse şöyle yazılabilir;

MB = (Finansal Varlıklar + İskonto Kredileri + Altın ve SDR Sertifikası Hesapları + Tahsildeki Çekler + Hazine Parası + Diğer aktifler) – (ABD Hazine Mevduatları + Yabancı ve Diğer mevduatlar + + Diğer Yükümlükler ve Sermaye)

Bu eşitliğe göre; formülümüzde artı olarak yazılan kalemlerdeki bir artış Parasal Tabanı artırırken; eksi olarak formüle giren kalemlerdeki artış ise Parasal Tabanı düşürecektir.

Tablo 3. Parasal Tabanı Etkileyen Faktörler

| Faktördeki

Değişim |

Parasal

Tabandaki Değişim |

|

| Parasal Tabanı Artıran Faktörler | ||

| – Finansal Varlıklar | ||

| – İskonto Kredileri | ||

| – Altın ve SDR Sertifikası Hesapları | ||

| – Tahsildeki Çekler | ||

| – Diğer Aktifler | ||

| – Hazine Parası | ||

| Parasal Tabanı Azaltan Faktörler | ||

| – ABD Hazine Mevduatları | ||

| – Yabancı ve Diğer Mevduatlar | ||

| – Diğer Yükümlülükler ve Sermaye |

Kriz öncesi FED’in bilançosunun oldukça basit olduğu dikkat çekiyor. FED’in yükümlüklerinin nedeninin (yüzde 92.8 oranda) finansal varlık satın almasından kaynaklandığı ve bunun da ağırlıklı olarak ikincil piyasadan alınan Hazine senetleri olduğu anlaşılıyor. Bir diğer ifade ile FED’in piyasaya verdiği paranın karşılığı yüzde 92.8 oranında finansal varlıklardan yani Hazine senetlerinden oluşuyor. Kabaca Para Tabanı olarak tanımlayabileceğimiz yükümlüklerinin ( bilançosunun pasifinin yüzde 94.8’i) karşılığında bulunan altın ve yabancı para benzeri varlıkların oranı ise bilanço aktifinin yalnızca yüzde 1.6’sı kadar. Bu çerçevede bakıldığında; ABD Dolarının karşılığının, kriz öncesinde ağırlıklı olarak kendi ülkesinin Hazine’si tarafından ihraç edilen menkul kıymetler olduğu görülüyor.

FED bilançosunun pasifinin ise 2005 yılı sonu itibariyle ağırlıklı olarak (yaklaşık yüzde 90) Tedavüldeki Banknotların oluşturduğu anlaşılıyor. Ancak 2007 sonundan itibaren bilanço yapısında değişim olduğu göze çarpıyor. Aktifte, Hazine Senetlerinin payı azalırken, pasifte de banknotların payında bir gerileme var. Ancak aktif toplamındaki değişime bakıldığında ise 2005 yılı sonundan 2007 yılı sonuna kadar bilançodaki büyüme yüzde 10.8 oranında gerçekleşmiş. İki yıldaki bu artış (yüzde 10.8), iki yıllık ABD enflasyon ve büyüme oranları ile oldukça uyumlu hatta sıkı denilebilecek bir para politikasını ifade ediyor. Ancak 2007 yılı sonunda ve 2008 yılı itibariyle bilançonun yapısı birden bire değişiyor. Bunun nedeni ise de yaşanan Küresel Kriz…

Kaynak: Federal Reserve Board

Bilindiği gibi gelişmiş ülke Merkez Bankaları 2007 yılının Ağustos ayından itibaren Bankalar arası ve genel olarak para piyasalarında gerginliği önlemeye yönelik eylemlerde bulunmaya başladılar. Sonuç olarak kendi bilançosu, boyutu, kompozisyonu ve risk profili önemli ölçüde değişmeye başladı. Merkez Bankaları büyük ölçüde, önceden olmadığı kadar, finansman kurumlarını fonlama yoluna gitti. Direk fonlama yaparak kredi piyasalarındaki stresi ortadan kaldırmaya yöneldiler. Piyasalarda yaşanan türbülansın başlangıcından Eylül ayının ortasına kadar bilançolarda büyük artışlar yaşanmadı ama bilanço kompozisyonunda hızlı bir değişim ortaya çıktı. (François-Louis Michaud and Gert Schnabel: Extract from pages 18-19 of BIS Quarterly Review, December 2008)

Kaynak: (François-Louis Michaud and Gert Schnabel: Extract from pages 18-19 of BIS Quarterly Review, December 2008)

Tablo 4. Hazine Senetlerinin Aktif ve Tedavüldeki Banknotların Pasif içindeki payı (%),

| 2005

Sonu |

2006

Sonu |

2007

Sonu |

2008

Haziran |

2008

Ağustos |

2008

Ekim Başı |

2009

7 Ocak |

|

| Hazine Senetleri | 87.5 | 88.7 | 80.6 | 51.9 | 52.4 | 22.1 | |

| Tedavüldeki

Banknot |

89.1 | 89.2 | 86.1 | 85.7 | 87.4 | 54.8 | 39.5 |

| Aktif Toplamı

(Milyar$) |

850 | 877 | 918 | 920 | 913 | 1,533 | 2.140 |

Kaynak: FEDERAL RESERVE statistical release

- Kriz Sürecinde FED’in bilanço yapısı nasıl değişti?

ABD Merkez Bankası’nın (FED) bilançosu EK Kronoloji’de verdiğimiz süreç içinde önemli ölçüde değişti. 2008 yılı başında bilanço büyüklüğü, 2008 yılı sonunun yaklaşık yarısı kadardı. Merkez Bankası’nın bilançosu kısa bir sürede o kadar büyüdü ki neredeyse ABD bankacılık sisteminin yüzde 20’si kadarlık bir büyüklüğe ulaştı. Bilanço daha önce ne bu kadar büyüklüğe ne de bu kadar karmaşık bir yapıya ulaşmıştı.

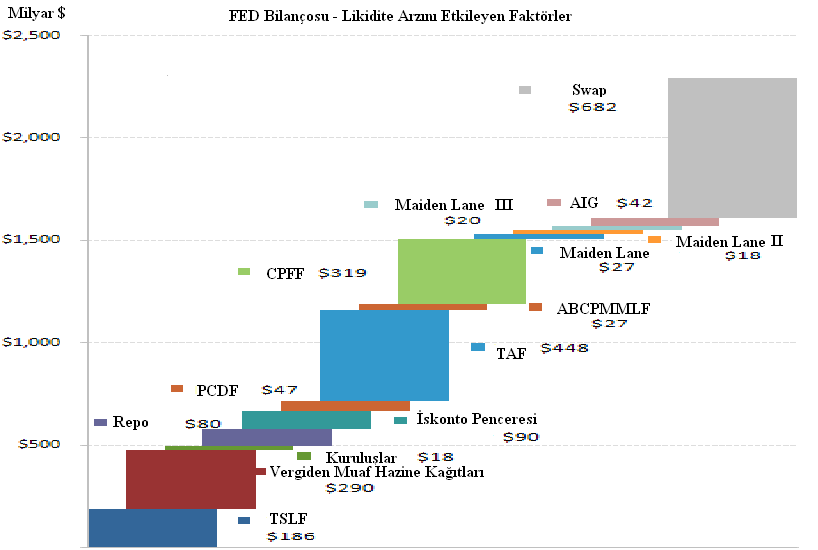

Bankanın bir yıl önce aktifini Hazine kağıtları (Hazine Bonosu) ile repolar yani geçici nakit yatırımlar oluşturuyordu. Ancak son yaşanan kredi krizinin ardından FED özel likidite programları geliştirdi.

Bunun en büyük parçalarından biri; 2008 yılı sonunda 319 milyar dolarlık büyüklüğe ulaşan ve Commercial Paper Funding Facility (CPFF) olarak adlandırılan; çok çeşitli banka ve diğer kurumlar tarafından ihraç edilen çok kısa vadeli senetlerin (finansman bonosu, ticaret senedi, kıymetli evrak vbz.) FED tarafından satın alınması sonucu oluşan portföydür. Lehman Brothers’ın çöküşünün ardından “Commercial Paper Piyasası” (İskonto Piyasası) da çökmüştü. FED söz konusu CPFF portföyünü yaratarak piyasanın yeniden çalışmasını sağladı. Esas itibariyle CPFF, Commercial Paper Piyasa’sını oluşturdu.

FED, Commercial Paper Funding Facility (CPFF) olarak adlandırdığı Ticari Senetleri Fonlama Aktivitesi adı altında aslında yalnızca piyasaya likidite sağlamakla kalmıyor aynı zamanda Special Purpose Vehicle (SPV) yani Özel Amaçlı Araçları da fonlamış oluyordu. Bir şirket SPV adı verilen araçlarla firmayı risk altına almadan büyük projelere finansman sağlamak için kullanıyordu. Burada asıl sorun ise yasal muhasebe boşlukları ile borcun gizlenmesiydi. Aslında, firma borçlu olmasına rağmen yükümlülükleri bilançoda görünmüyordu. Enron’un batışında da görüldüğü gibi eğer bazı şeyler yanlış giderse sonuçlar da harap edici olabiliyordu. İşte FED bu türden araçları da finanse etmiş oluyordu. Yani piyasanın kabahati FED bilançosuna aktarılıyordu.

FED yönetim kurulu, bankalar için “Term Auction Facility (FAC – TAF)” adlı yeni bir likidite kaynağını da devreye soktu. TAF, mevduat kuruluşlarına (ama broker’lara değil) geniş ölçekli teminatlar karşılığında ihale ile belli bir vadeye sahip likidite aktarmaya başladı. 2007 yılının Aralık ayından 2009 yılının Ocak ayı sonuna kadar FED, TAF çerçevesinde 34 kez piyasaya kısa vadeli ihaleler açarak likidite sundu.

Yine Bear Stearns ve American International Group’un çöküşü ile bağlantılı olarak FED tarafından elde edilen ve likit olmayan aktiflerden oluşan Maiden Lane, Maiden Lane II ve Maiden Lane III adı verilen ve 65 milyar dolara ulaşan portföyler de buna örnek olarak verilebilir.

Bunların dışında FED’in aktifinde yer alan ve yaklaşık 682 milyar dolarlık büyüklüğü sahip olan “Swap Lines” bilançonun en önemli parçalarından biri olmuştur. Swap Lines, FED’in dünyanın her yerindeki Merkez Bankaları ile gerçekleştirdiği para değişimlerinden oluşan bir kredi portföydür. Böylece FED, diğer ülkelerin acil ABD Doları fonlama gereksinimlerini karşılamak için bu programı geliştirmiş oldu. İki ülkenin merkez bankası arasındaki birbirlerinin paralarının değiştirilmesini kolaylaştırmak amacıyla yapılmış olan kredi anlaşması olarak da tanımlayabileceğimiz swap işlemleri ile FED, Amerikan dolarının Euro, Yen, Pound gibi diğer ülke paralarına karşı değişim anlaşması gerçekleştirdi.

FED mortgage piyasasının işleyişini de sağlamaya yönelik yeni programlar geliştirmeye çalışıyor. Örneğin, FED, 600 milyar dolar civarında Mortgage senetlerini Fannie Mae ve Freddie Mac’den, aynı zamanda Mortgage’e dayalı senetleri de (mortgage-backed securities) piyasadan açık piyasa işlemleri yoluyla satın almaya niyetli olduğunu açıkladı. Yine FOMC (Federal Open Market Comitee-Federal Açık Piyasa Komitesi) tarafından yapılan açıklamaya göre, FED tarafından Hazine senetlerinin de satın alınabileceği açıklandı.

FED bilançosu, isteksiz de olsa, “bankaların rolünü geçici olarak yerine getirme amacıyla” büyüdü. Çünkü bankalar, kriz ile birlikte daha az riskli fonlara yönelmeye başlamıştı. Finansal kriz öncesinde bankalar gecelik olarak topladıkları fonları faiz getirisiz hesaplardan faiz getirili hesaplara aktararak kullanıyordu. Ancak rezerv gereksinimleri nedeniyle bu azalmaya başladı. Bankalar faiz getiren ticari senetleri (Commercial Paper) diğer varlıklara tercih ediyorlardı. Ancak kriz ile birlikte bankalar fonlarını FED de tutmaya başladı ve bu açığı kapatmak da FED’e düştü. FED bu nedenle ticari senetleri ve diğer aktifleri satın almaya başladı.

FED, Para Politikası Araçları ve Hedefler

Para politikası ulusal ekonomik hedeflere ulaşmaya yardımcı olmak için para ve krediye ulaşma ve maliyetini etkilemek için FED tarafından kullanılan politika bütünüdür. 1913 FED yasası ile FED’e parasal politikaları ayarlama görevi verilmiştir.

Klasik araçlar

FED; Açık Piyasa işlemleri, İskonto Oranı ve Karşılık oranları araçlarıyla para politikasını kontrol eder. Federal Rezerv Sisteminin yöneticiler kurulu (The Board of Governors) iskonto oranı ve karşılık oranlarından, Federal Açık Piyasa İşlemleri Komitesi (FOMC) ise açık piyasa işlemlerinden sorumludur. FED bu üç aracı kullanarak para arz ve talebini, mevduat kuruluşlarının FED’de tutacağı para miktarını belirler. FED Fund Rates faiz oranıdır ve finansal kurumların ve mevduat kuruluşlarının gecelik fon maliyetini ve fonlama maliyetini etkiler. Kurumlar bu orana bakarak parasal dengelerini ayarlarlar.

FED Fund Rate adı verilen FED faiz oranındaki değişimler diğer kısa vadeli faiz oranlarını, döviz piyasasındaki değişim oranlarını, uzun vadeli faiz oranlarını, para ve kredinin miktarını, diğer ekonomik değişkenleri (istihdam, üretim ve enflasyon vbz.) zincirleme bir etki ile tetikler.

Yeni Politika Araçları

FED özellikle krizin ardından yeni araçlar geliştirdi. Bilanço yapı özellikle bu yeni araçların kullanımının ardından büyümeye başladı. FED, 2 Mayıs günü TAF (Term Auction Facility-Vadeli İhale Olanağı) ihalelerinin her birinde piyasalara vereceği likidite miktarını 50 milyar dolardan 75 milyar dolara çıkardığını açıkladı. Benzer şekilde Avrupa Merkez Bankası (ECB) ve İsviçre Merkez Bankası (SNB) ile swap yaparak verdiği likidite miktarlarını da sırasıyla 20 ve 6 milyar dolardan 50 ve 12 milyar dolara çıkardı. Finans kuruluşlarının ellerindeki düşük kaliteli özel sektör bono ve tahvillerini alarak yerine hazine bonosu ve tahvilin verilmesi şeklinde işleyen TSLF (Term Securities Lending Facility-Vadeli Menkul Değerler Borç Verme Olanağı) işlemlerinde de alınan kağıtların içeriği genişletilerek piyasalarnı daha da rahatlatılması amaçlanıyor.

- Term Auction Facility (TAF-Vadeli ihale Olanağı) (2007 yılı aralık ayından itibaren başladı): TAF altında, FED vadeli fonları mevduat kuruluşlarına ihale ediyor. Birincil kredi programında borçlanabilen mevduat kuruluşları TAF ihalelerinde de yer alabiliyor. Bütün avanslar tamamıyla teminatlandırılması gerekiyor. Her bir TAF ihalesi belirli bir miktar için, ihale sürecinde belirlenen belirlenen oranlarla (minimum teklif oranına tabidir) yapılıyor. Teklifler yerel Merkez Bankaları aracılığıyla telefonla veriliyor.

- Primary Dealer Credit Facility (PDCF-Piyasa yapıcısı kredi olanağı) (2008 yılının aralık ayından itibaren başladı): PDCF, piyasa yapıcılarına belirli nitelikteki teminat karşılığında finansman olanağı sağlayan gecelik borçlanma olanağını ifade ediyor. Burada amaçlanan ise finansal piyasaların çalışmasını daha genel olarak teşvik etmek ve desteklemek.

- Term Securities Lending Facility (TSLF-Vadeli Menkul Değerler Borç Verme Olanağı) (2008 yılının aralık ayından itibaren başladı): TLSF, Hazine’deki likiditeyi ve diğer teminat piyasalarında likiditeyi artıran haftalık borç olanağı olup, böylece finansal piyasalar daha genel olarak teşvik ediliyor. Program, Sistem Açık Piyasa Hesabı (System Open Market Account-SOMA) tarafından bir aylık vade üzerindeki borcun diğer programa karşı-uygun genel teminat- için elde tuttuğu Hazine senetlerini sunuyor. Piyasa yapıcılarına ihale edilen borçlanma kağıtları rekabetçi tek fiyat ihalesine tabi oluyor.

- Asset-Backed Commercial Paper Money Market Mutual Fund Liquidity Facility (ABCPMMLF-Varlığa Dayalı Ticari Kağıt Para Piyasası Yatırım Fonu Olanağı) (2008 yılının eylül ayından itibaren başladı): ABCPMMLF, Amerikan mevduat kuruluşlarına ve banka holding şirketlerine bazı koşullar altında para piyasası yatırım fonlarından yüksek kaliteli varlığa dayalı ticari kağıt alımlarını (ABCP-high-quality asset-backed commercial paper) finanse etmeleri için fonlama sağlayan bir borçlanma olanağıdır. Bu program ile para fonlarına yatırımcıların ödeme taleplerini karşılamaları için bu tür kağıdı tutmalarına ve ABCP piyasasında likiditeyi ve daha genel olarak para piyasalarını teşvik edilmesine yardımcı olunması amaçlanıyor.

- Commercial Paper Funding Facility (CPFF-Ticari Kağıt Fonlama Olanağı): FED, CPFF’yi Amerikan ticari kağıt ihraççılarına likidite sağlamak için oluşturdu. CPFF ile kısa dönemli fonlama piyasalarının geliştirilmesi ve böylece firma ve hane halkı için daha fazla krediye ulaşabilirliğe katkıda bulunması amaçlanıyor. CPFF altında, New York Merkez Bankası uygun piyasa yapıcıları aracılığıyla uygun ihraççılardan yüksek oranlı teminatsız ve varlığa dayalı ticari kağıt alımını finanse ediyor.

- Money Market Investor Funding Facility (MMIFF-Para Piyasası Yatırımcı Fonlama Olanağı) (2008 yılının Ekim ayından itibaren başladı): FED Kanunu’nun 13(3). Bölümü altında FED Yönetim Kurulu tarafından yetkilendirilen MMIFF, Amerikan para piyasası yatırımcılarına likidite sağlama çerçevesinde özel sektör girişimini destekliyor. MMIF altında, New York Merkez Bankası bir sektör destekli özel sektör girişimine uygun yatırımcılardan uygun varlıkların alımının finanse edilmesini kolaylaştırmak için bir dizi özel amaçlı araçlara tercihli güvenli fonlama sağlıyor.

- Term Asset-Backed Securities Loan Facility (TALF- Vadeli Varlığa Dayalı Menkul Kıymetler Borç Olanağı) (2008 yılının Kasım ayından itibaren başladı): TALF, öğrenci kredisi, araç kredisi, kredi kartı borçları ve Küçük İşletme Yönetimi (Small Business Administration) tarafından garanti altına alınan borçlar ile teminatlandırılan varlığa dayalı menkul kıymetlerin ihracı ile piyasa katılımcılarına hane halkı ve küçük işletmelerin kredi gereksinimlerinin karşılanmasına yardım edecek bir fonlama olanağıdır. TALF altında, New York Merkez Bankası yeni ve en son tüketici ve küçük işletme borçlarıyla dayanaklandırılmış bazı AAA dereceli varlığa dayalı menkul kıymetleri elde tutanlara rücu edilmeksizin 200 milyar ABD Doları’na kadar borç verecek. New York Merkez Bankası, varlığa dayalı menkul kıymetin piyasa değerinin biraz iskonto edilmiş değerine eşit bir miktarda borç sunuyor ve varlığa dayalı menkul kıymetler tarafından her zaman garanti altına alınıyor. ABD Hazinesi, 2008 yılı Acil Ekonomik İstikrar Yasası’nın (Emergency Economic Stabilization Act of 2008) Sorunlu Varlıkları Kurtarma Programı (TARP- Troubled Assets Relief Program) altında TALF ile ilişkili olarak New York Merkez Bankası’nın kredi korumasına 20 milyar ABD Doları sağlıyor. Kaynak: http://www.federalreserve.gov/monetarypolicy/fomc.htm 16.02.2009

Tablo5. FED Bilançosu (Haftasonu değeri üzerinden, Milyar Dolar).Kaynak: Federal Reserve Release H.4.1. |

|||

| Ağustos 8, 2007 | Eylül 3,

2008 |

Ekim 1,

2008 |

|

| Menkul Kıymetler (Securities) | 790,820 | 479,726 | 491,121 |

| Repo (Repos) | 18,750 | 109,000 | 83,000 |

| Kredi (Loans) | 255 | 198,376 | 587,969 |

| – İskonto Penceresi (Discount window) | 255 | 19,089 | 49,566 |

| – TAF | 150,000 | 149,000 | |

| – PDCF | 146,565 | ||

| – AMLF | 152,108 | ||

| – (Diğer krediler) Other credit | 61,283 | ||

| – Maiden Lane | 29,287 | 29,447 | |

| Diğer FED aktifleri (Other F.R. assets) | 41,957 | 100,524 | 320,499 |

| Muhtelif (Miscellaneous) | 51,210 | 51,681 | 50,539 |

| Likidite arzını etkileyen faktörler | 902,992 | 939,307 | 1,533,128 |

| Tedavüldeki Banknotlar | 814,626 | 836,836 | 841,003 |

| Ters Repo | 30,131 | 41,756 | 93,063 |

| Hazine Karşılığı | 388,850 | ||

| Diğer | 51,440 | 56,884 | 38,717 |

| Rerezervler (Reserve balances) | 6,794 | 3,831 | 171,495 |

| Federal Fonları sürükleyen faktörler | 902,992 | 939,307 | 1,533,128 |

Kaynak: http://www.federalreserve.gov/releases/h41/current/h41.htm (bu sayfadan farklı tarihlerde derlenmiştir)

Sonuç Yerine: Gelecek Yeni krizin ilk adımları

Geniş olarak ifade edilirse, ABD 2009 yılının Şubat ayı sonuna kadar dört kurtarma paketi açıkladı: Birinci pakette, konut ve ofis satın alınmasıyla ilgili gayrimenkul (mortgage) kredilerinden geri ödenemeyenlerin, Hazine’ce satın alınması hedeflendi. Bunun maliyeti 700 milyar dolardı. Ayrıca, bankacılık sektöründeki kuruluşların diğer geri dönmeyen kredilerine Hazine garantisi verildi. İkinci paket (Ekim 2008) çerçevesinde; Federal Reserve Bank (FED), derecelendirmeye bakarak en iyi şirketlerin yazdığı ticari senetlerden başlayarak, dolar üzerinden yazılmış, vadesi 3 aya kadar olan ticari senetleri satın almaya başladı. Üçüncü paket (Ekim 2008) ile bankalara 250 milyar dolar ek sermaye sağlandı ve ABD Hazinesi, yıllık kâr payı almak yerine, sabit bir faiz oranı üzerinden, bankalardan öncelikli haklara sahip hisse senedi satın aldı. Ayrıca Hazine, bu paket dahilinde, Amerikan bankaların verdiği yeni kredilerin büyük bölümünü sigorta etti. Dördüncü paket (Obama paketi) toplamda 2.8 trilyon doları buluyor. Bu paketin, 838 milyar dolarlık bölümü, ekonominin yeniden istikrara kavuşmasını teşvik amaçlı olarak kullanılacak. Karayolları yapılacak, enerji tasarruf tedbirleri alınacak, işsizlere destek verilecek, 100 milyar doları bulacak vergi iade ve muafiyetleri sağlanacak. FED de, küçük ve orta büyüklükteki işletmeleri ve tüketici kredilerini desteklemek amacıyla ilave 800 milyar dolar likidite sağlayacak. Yine, şeffaflık sağlayan mali kurumlara, 500 milyar ile 1 trilyon dolar arasında ilave bir fon kullanılarak, geri dönmeyen krediler, Hazine’ce, öncekilere benzer biçimde, satın alınabilecek. (Törüner Y. Krize Karşı ABD’de Alınan Tedbirler 15.2.2009 Milliyet Gazetesi)

- Şimdiye kadar dört büyük destek programı gündeme getirildi ama her programın ardından olduğu gibi dördüncü paketin hemen ardından da beşinci paketin gerekliliği tartışılmaya başlandı.

Nasıl buralara geldik?

ABD’de başlayan ve tüm dünyayı saran kriz; 11 Eylül 2001 krizinin ardından durgunluğun ötelenmesine yönelik olarak ABD’de başlayan operasyonun devamıdır. Bu operasyon durgunluğun aşılabilmesi için bankacılık sisteminin şeffaf olmayan biçimde yönlendirilmesine dayandı. Bu yönlendirmede başta ABD yönetimi olmak üzere FED, SEC, FDIC, Rating Kuruluşları ve doğal olarak tüm finans kesimi vardı. Bankaların kredi mekanizmasını çalıştırması için parasal genişleme devreye sokuldu ve bilanço dışında izlenen riskler hızla artırıldı. Aşırı parasal genişleme kendisine yeni enstrümanlar arıyordu. Bu enstrümanlar da (türev ürünler, toksik kağıtlara dayandırılmış yapılandırılmış finansman araçları vbz) bankalar tarafından bilanço dışı işlemlerle karşılanıyordu. Bu enstrümanlarla risk gizlenip, yüksek getiriler sağlanıyordu. Bu risklerin SEC tarafından görülmemesi, Rating kurumları tarafından bilinmemesi mümkün değildi. Kısa vadeli olarak fonlanan bu enstrümanlar artık piyasaya hükmediyordu. Bu oyunun içinde mali kesimin hepsi vardı. Örneğin 2004 yılının Haziran ayında FED faiz oranlarını yükselttiğinde uzun vadeli faiz oranları da yükselmesi gerekirken düştü. Bu durum neden acaba Ratig kurumları tarafından dikkate alınmadı? Yoksa gizlenen bir şeyler mi vardı? Amaç toksik kağıtların değerinin düşürülmemesi ve bilançoların korunması mıydı? Bu süreç sürdürülebilir miydi? Bu soruların yanıtları verilmeden bu gün yaşananları anlamak ve açıklamak mümkün değil. Bu sürecin bir sürpriz olmadığı bu soruların dürüst bir biçimde yanıtlanması sonucu rahatlıkla ortaya çıkabilecek. Ancak bu sorulara kim dürüst yanıt verecek asıl sorun burada? Bu sorunu yaratanlar da bugün bu sorunu çözmek isteyenler değil mi?

Bugün kurtarma paketlerinin arkasında Hazine, FED ve FDIC var. Oluşumunda da aynı kurumlar vardı. Bankalar arası işlemlerde bankalara güvence veren FDIC, bankaların aktifindeki toksik kağıtları finanse etmeye yönelik olarak ihraç ettiği kağıtlara da güvence verdi. Dolayısıyla kurtarma planları ve paketlerinin ardındaki bu güvenceleri de hesaba katmak gerekiyor. Gerçek riskler ve maliyetler gelecekte daha açık biçimde ortaya çıkacak. Bugün bunların büyüklüğünü saptamak tam anlamıyla mümkün değil.

Krize giren diğer ülkelerin de bu operasyonun başarısı için destek verdiklerini söylemek mümkün. Ne yazık ki bu ülkelerin de finansal kesimi getirilerden yararlanmaya yönelik olarak bu enstrümanlara büyük ölçüde finansman sağlayarak bu süreçte yer aldılar. Ortadoğulu, Japon ve Avrupalı birçok yatırımcı söz konusu kağıtlara yatırım yaparak ülkelerinin tasarruflarının büyük ölçüde erimesine de zemin hazırlamış oldular.

- FED bilançosu açısından veya bilançoyu etkileyecek gelişmelere açısından bakıldığında; 2007 yılının yaz aylarında başlayan finansal kargaşanın başından itibaren FED, Hazine ile koordineli olarak, finansal piyasalara yeni önlemlerin yanı sıra mevcut likidite olanakları duyurdu. FED Kurulu 17 Ağustos 2007 tarihinde birincil kredi iskonto penceresi olanağı geçici değişikliklerini açıkladı. Bu değişiklikler mevduat sahiplerine daha fazla güvence sağlamaya yönelikti. İlk olarak, FED Kurulu, birincil kredi oranını ve Federal Açık Piyasa Komitesi de hedef Federal fon oranını 50 baz puan indirdi. İkincisi, FED Kurulu bankaların rezerv olanaklarını artırmaya yönelik 30 gün vadeli kredi programı geliştirdi. Bunlar başlangıçta alınan önlemlerdi. Bunun yanı sıra 2008 yılının ortasından itibaren faiz oranlarını sürekli aşağı çekerek ve piyasalara likidite sağlayarak ABD’de başlayan küresel krize karşı önlemler geliştirdi. Bu çerçevede aşağıdaki tablodan izlenebileceği gibi ciddi boyutta likidite olanaklarını piyasaya sundu.

Tablo 6. FED likidite ve kredi temini , 2007–09 (Milyon Dolar)

| Aktif Ara. 31, 2007 Haz. 30, 2008 Şu.18, 2009 | |

| Banka ve piyasa yapıcılarına likidite temini

Birincil Kredi Programı

Vadeli ihale Olanağı

Diğer yabancı merkez bankalarıyla likidite swapı

Vadeli menkul değerler borç verme olanağı

Piyasa yapıcısı ve diğerlerine kredi olanağı

Diğer piyasa katılımcılarına kredi temini

ABCPMMLF-Varlığa Dayalı Ticari Kağıt Para Piyasası Yatırım Fonu Olanağı

CPFF-Ticari Kağıt Fonlama Olanağı

MMIFF-Para Piyasası Yatırımcı Fonlama Olanağı

Kritik kurumların Finansmanı

Maiden Lane I, II, and III LLCs Portföyleri

American International Group’a Kredi |

8,620 24,095 65,144

40,000 150,000 447,563

21,000 62,000 375,005

n.a. 104,097 115,280

n.a. 1,455 25,268

n.a. n.a. 12,722

n.a. n.a. 248,671

n.a. n.a. 0

n.a. 29,970 72,231

n.a. n.a. 37,357 |

Kaynak:http://www.federalreserve.gov/monetarypolicy/mpr_20090225_appendixa.ht (2Mart 2009)

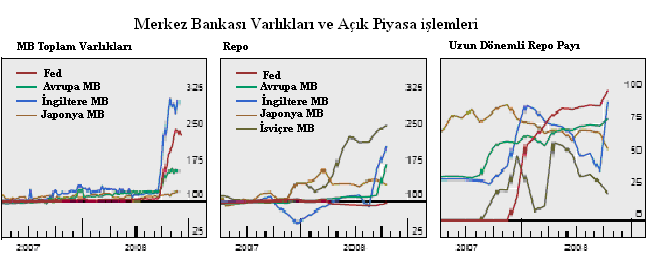

- Söz konusu likidite programlarının devreye girmesi ve yukarıda belirttiğimiz (kutu) gibi yeni politika araçları ile FED’in piyasalara istikrar ve likidite sağlamaya yönelik girişimleri bilançosunu da hızlı biçimde büyüttü. Ancak bu yalnızca FED has bir girişim ve sonuç değildi. Diğer birçok ülkede de benzer gelişmeler yaşandı. Aşağıdaki şekilde görülebileceği gibi Japonya hariç ABD, İngiltere, İsviçre ve Avrupa Bölgesinde Merkez Bankasının yarattığı parayı ifade eden “Para Tabanı” kısa süre içinde katlanarak büyüme gösterdi.

Grafik: Çeşitli Ülkelerde Para Tabanı Gelişmeleri

Kaynak: Global Economics Weekly, goldman sacks, 4 march 2009

- ABD’den başlayan ve küresel anlamda kredi ve likidite krizine dönüşen kaos ortamı Para Tabanı’nın genişlemesini zorunlu hale getirdi. Bunun temel nedeni her kriz ortamında olduğu gibi bu dönemde de “paranın dolaşım hızının” hızlı biçimde gerilemesiydi. Bilindiği gibi kriz dönemlerinde; herkes alacağını tahsil etmeye çalışır ancak borçlarını ödeme konusunda ise bir o kadar isteksizdir. Bunun doğal sonucu olarak piyasa likiditeye sıkışır ve paranın dolaşım hızı da düşmeye başlar. Bu koşullar altında para otoritesinin tavrı (1929 ekonomik bunalımının getirdiği deneyim ile) piyasaya likidite verme biçiminde olacaktır.

- FED de paranın dolaşım hızındaki düşüşün etkisini azaltmaya yönelik olarak Para Tabanını artırma yoluna gitti ve dolayısıyla dar (M1) ve geniş anlamda (M2) para arzını artırmayı hedefledi.

Tablo 7. ABD’de Para Arzındaki Gelişmeler

| Yıllık Değişim Oranları (%, mevsimlik düzeltilmiş) | M1 | M2 |

| 3 Aylık Ekim 2008-Ocak 2009 | 27.1 | 16.6 |

| 6 Aylık Temmuz 2008-Ocak 2009 | 25.0 | 14.2 |

| 12 Aylık Ocak 2008-Ocak 2009 | 15.1 | 10.5 |

Kaynak: http://www.federalreserve.gov/releases/h6/current/h6.htm

- FED’in bilançosundaki büyüme M1 ve M2 para arzını da artırıcı yönde etkiledi. Ancak tüm bu gelişmeler henüz (Mar 2009 itibariyle) ABD’deki kurumlara olan güveni tesis etmediği gibi bu kurumları karlı hale de getiremedi. Piyasayı rahatlatmaya yönelik girişimler reel ekonomiye en azından şimdilik yansımadığı gibi her paketin ardından açıklanan “artık dengeleri sağladık, bundan sonra yükselme dönemi” gibi açıklamaların da “boş” olduğu görüldü. Çünkü açıklanan her paketin ardından yeni bir paket gündeme geldi. Dahası kurumlara yönelik olarak “muhasebe düzeltmeleri” tartışılmaya başlandı.

- Finansal kesimdeki karmaşık ürünlerin verdiği zararı saptamak da henüz mümkün olmadı. Genelde türev ürün olarak da adlandırılan karmaşık ürünler kurumların bilançolarının dışına taşınmış ve kurumların gerçek durumunu görmek mümkün olmamıştı. AIG gibi sigorta kurumlarının bile hedge fon gibi çalışması ve büyük riskler üstlenmesi zararın boyutlarının tam olarak saptanmasını da engellemişti. “Karmaşık” ürün yapısı ile finans cambazlarının “prim” ve “kar” peşinde koştuğu bir arenaya dönüşen gittikçe şeffaflıktan uzaklaşan finansal kurumların içinde bulunduğu durumu tam olarak saptamak da mümkün olmadı. Piyasa fiyatlamasından uzaklaşmaya başlayan finansal kesimin ne kadar riske sahip olduğu saptanmadan da paketlerin ardı arkasının kesilmeyeceği anlaşılıyor.

- Doğal olarak açıklanan her paket yalnızca FED bilançosuna değil Hazine’ye de yansıyor. 2009 yılında ABD Hazine’sinin bütçe açığının GSYİH’ya oranının yüzde 12’ye tırmanacağı ve Kamu Borcu/GSYİH oranının hızla yükseleceği anlaşılıyor.

- Yine FED bilançosuna döndüğümüzde, FED bilançosundaki büyümenin aktifteki büyümedin kaynaklandığını görebiliyoruz. Her ne kadar FED piyasaya para basarak büyük ölçüde nakit para vermemiş olsa da (banknot miktarı 700 milyar dolardan yaklaşık 850 milyar dolarlara yükseldi) para tabanı ile büyük bir likidite sağlamış durumda. Ancak sağlanan likiditenin sağlamlığı ciddi biçimde tartışma götürür. Batık denilebilecek kurumlara kullandırılan krediler, sağlam olmayan şirketlerin sahip olduğu kötü ve toksit portföylerin satın alınması gibi yöntemlerle yaratılan likiditenin “gelecekte ABD Dolarına olan güveni” olumsuz yönde etkilemesinin kaçınılmaz olduğunu görmemiz gerekiyor. Parasının karşılığını sağlam bir biçimde tesis edemeyen Merkez bankalarının eninde sonunda parasının istikrarını olumsuz yönde etkilemesinin kaçınılmaz olduğunun altını yeniden çiziyoruz. FED bilançosundaki aşırı genişlemenin gelecekte enflasyon riskini beraberinde getireceğini de belirtmemiz gerekiyor.

- Büyük bunalım ile karşılaştırılabilecek boyuttaki yaşadığımız deprem “bir şekilde” atlatılacak. Bunun sonucunda finansal piyasalarda denetim sıkılaştırılacak. Finansal piyasalardaki bu denli serbestleşmenin sakıncaları da kabul edilecek. Çin parasının değerli tutulduğuna ilişkin suçlamalar da göz önüne alındığında Çin üzerine yapılan baskıların korumacılık ile sonuçlanma riskini de unutmamamız gerekiyor. Bir çok alanda hissedilen korumacılık rüzgarının nereye ne kadar eseceğini kestirmek şimdilik güç görünüyor. Ancak gerek başta ABD olmak üzere birçok ülkedeki kurtarma girişimlerinin kamu maliyeleri üzerine yaptığı baskılar gerekse Merkez Bankalarının bilançolarının üzerinde yaptığı büyültücü girişimler gelecekte başka bir krizin temellerinin daha şimdiden atılmasına neden oluyor. Bir diğer ifade bugünkü kriz, nasıl geçen krizi aşmaya yönelik çabaların sonucunda ortaya çıkmış ise bugünkü krizi aşmak için atılan adımlar da gelecekte yaşanacak krizin nedenini oluşturacak görünüyor.

EK: Amerikan Finans Krizinde Olayların Kırılma Noktaları

Kriz, öncelikle subprime (riskli) mortgage piyasasında başladı ve o günden beri, sorunlu aktiflerden ve kaldıraçlardan etkilenmiş kredi alanlarına ve finans kuruluşlarına yayıldı. Bunun sonucunda Amerikan finans sektöründe, Büyük Buhran’la, tasarruf ve kredi kriziyle (1989) karşılaştırılabilecek büyük ve hala devam eden bir çalkalanma yaşandı. Krize giden bazı önemli olayları ve destek paketlerini sırasıyla vermeye çalışacağız ki FED’in bilançosundaki değişiklik daha iyi anlaşılabilsin.

Anahtar Olaylar:

2007 Haziran

New York Yatırım Bankası Bear Stearns’a ait olan iki hedge fon, subprime (riskli) mortgage krizi nedeniyle battı.

2007 Temmuz-Ağustos

Alman bankaları – IKB, Sachsen LB, WestLB ve BayernLB – krize girdi. Bankaların bilançolarını dengelemek için milyar Euroluk kurtarma yardımları gerekliliği ortaya çıktı.

2007 Eylül

Endişeli müşteriler İngiliz bankası Northern Rock’ın önünde birikimlerini çekebilmek için kuyruklar oluşturdu.

2007 Ekim

Amerikan finans hizmet şirketi Citygroup’un karları çöktü. Bu olaydan sonra finans grupları arka arkaya milyarlarca dolarlık aktif değer kaybı ve yüksek zararlar açıkladılar.

12 Aralık 2007

FED yönetim kurulu, bankalar için “Term Auction Facility (FAC – TAF)” adlı yeni bir likidite kaynağını tanıttı. TAF, mevduat kuruluşlarına (ama broker’lara değil) geniş ölçekli teminatlar karşılığında (Federal Devlet Borcu, Federal Agency Mortgage-Backed Securities1 ve Non-Agency AAA/Aaa-rated Private-Label Residential MBS’de dâhil olmak üzere) nakit para vermeyi kabul etmesi anlamına geliyor.

2008 Ocak

İsviçre bankası UBS, 2007’deki Amerikan emlak piyasasındaki çalkalanmadan ötürü 18 milyar dolarlık aktif değer kaybı ardından da Nisan ayında ayrıca bir 19 milyar dolarlık aktif değer kaybı daha duyurdu.

2008 Şubat

Amerikan Kongresi 150 milyar Dolarlık kurtarma paketini kabul etti.

(1) Çeşitli ipotek senetlerinin gelirini bir havuzda toplayarak, karşılığında menkul kıymet çıkarma.

- Hazine, GSE’lerin hisse senedi ve borç enstrümanları almasına geçici bir süreliğine izin verdi. GSE’ler, FED’in özel indirim çerçevesinde yararlanabildiler; aynı zamanda FED ise GSE’lerde danışmanlık rolü elde etti

- Yeni emlak kanunun içeriği şunu amaçlamıştı: 400.000 ev sahibine belirli şartlar altında sorunlu mortgage borçlarını ödemede yardımcı olmak; bu borçları devlet tarafından güvence altına alınmış ve daha kolay ödenebilir borçlarla değiştirmek. Federal Emlak Finansmanı Otoritesi (FHFA) – GSE’lerin yeni düzenleyicisi- bu tür borçları 300 milyar$’a kadar karşılayabiliyordu. Jumbo Mortgage Borçları (417.000$- 625.000$) artık kamu için yeniden finanse edilmeye uygun hale geldi.

2008 Mart

Amerikan Merkez Bankası’nın baskısı altındaki JP Morgan Chase, çöküşün eşiğindeki Bear Stearns’ü satın almaya yönlendirildi. Amerikan Merkez Bankası, Bear Stearns’ün yatırım risklerinin 30 milyar Dolar olduğu tahmininde bulundu.

11 Mart 2008

FED, birinci dereceden menkul kıymet satıcılarının ( FED ile iş anlaşması yapmaya izni olan bankalar, broker’lar ve finansal kuruluşlar), 28 günlük vadeyle, aynı tipte bir güvence göstererek hazine güvencesi ( ama nakit para değil) alabileceği “Term Securities Lendings Facility (TSFL-)(Ödünç Verilebilir Özelliğe Sahip Vadeli FinansalVarlıklar ) adlı bir ödünç alma kolaylığını duyurdu.

16 Mart 2008

FED ve Amerikan Hükümeti’nin, JPMorgan ile yaptığı müzakereler sonucunda JPMorgan Bear Stearns’ü satın aldı. Yatırım bankasının çöküşünün ardından, finans piyasalarının işleyişini cesaretlendirmek için FED, PDCF’i – The Primary Dealer Credit Facility- (US devlet tahvili alıp-satma yetkisi olan aracılar için kredi hizmetleri) kurdu. PDCF açık piyasa işlemlerine, yatırım ortaklıklarına, belediyelere, mortage-backed ve asset-backed securities’lere taahhüt edilmeye uygun; teminatlarla güvence altına alınmış ve borçlanma tipinde yaptığı gecelik fonlamaları Primary dealer’lara duyuruyordu. PDCF kanalıyla bu acil borçlanmalar her gün yapılabiliyordu. 14 Eylül’de FED; TSLF (Yatırım Yapılabilir Borçlarını -Investmen-Grade Debt-da kapsamaya başladı) ve PDCF’e ( hisse senetlerini de kapsayan) taahhüt edilmeye uygun olan teminatları genişletti.

2008 Nisan

Deutsche Bank ilk çeyrek için 141 milyar Euroluk ( 203 milyar $) zarar ilan etti.

11 Temmuz 2008

Kaliforniyalı mortgage bankası IndyMac battı. FED yöneticilerinden biri olan W. Poole, GSE’lerin ( Freddie Mac & Fannie Mea) batmaya yaklaştığı açıkladı. İspanya’da emlak ve inşaat grubu Martinsa- Fadesa iflasını açıklamaya zorlandı.

7 Eylül 2008

GSE stoklarındaki sürekli azalma, sermaye sağlanmasındaki yetersizliklerden ortaya çıkan endişeler ve özel sektörün katkı sağlamadaki gönülsüzlüğü nedeniyle Hazine, Freddie Mac ve Fannie Mae’yi FHFA’nın koruması altına almaya karar verdi. Sermaye aktarımları ile sözkonusu kurumların yüzde79.9’una sahip oldu. Hazine, Acenta mortgage oranlarını düşürmek için MBS’i satın aldı (5 milyar $). Eğer gereksinim olursa, Hazine GSE’lere likidite sağlayabiliyor (Libor + 50 baz puan).

2008 Eylül

Amerikan hükümeti Frannie Mae ve Freddie Mac’i satın aldı. Amerikan yatırım bankası Lehmann Brothers’daki kriz vahim bir duruma geldi. Yatırım bankası Merill Lynch, sigorta şirketi AIG ve Washington Mutual- Amerika’nın en büyük birikim bankası- gibi finansal kuruluşlar da bundan etkilendi.

14 Eylül 2008

Lehman Brothers için yapılan müzakereler sonuçsuz kaldı. Finansal riske rağmen, FED ve Hazine kamu fonlarını kullanarak Lehman’ı kurtarmayı reddetti. Buna neden olarak da yatırımcıların ve piyasanın,sorunların farkında olmasını gösterdi.

15 Eylül 2008

“Kara Pazartesi”. Lehmann Brothers iflasını ilan etti. AIG hakkındaki söylentiler arttı ve notu düşürüldü. Merill Lycnh, Bank of Amerika tarafından satın alındı ve AIG’nin köprü kredisi (stop-gap loan) şeklinde milyar dolarlara gereksinim olduğunu ilan etti. Dünya çapında, bankaların aktif değer kaybı 500 milyar doları buldu.

FED, ECB, BOE&SNB para piyasaların likidite enjekte ederek birleşme hareketlerine önayak oldular. Ayrıca, FED borçlar karşılığında kabul ettiği teminatları genişletti. Çin ve Avustralya Merkez Bankaları taban faizleri düşürdü. 10 banka ve broker’ın oluşturduğu bir grup, piyasadaki likiditeyi garanti altına almak için 70 milyar$’lık bir fon oluşturdu.

16 Eylül 2008

Dünyanın en büyük sigorta şirketi AIG’in borçlarını ödeyecek gücünün olmadığı haberleri, dünya finans piyasalarında büyük bir dalgalanmaya yol açtı. AIG’nin kurucusunu kurtarmak için sigorta endüstrisi çaba sarf etti. En sonunda, FED, AIG’nin yüzde 80 hissesine sahip olmak karşılığında , 85 milyar dolarlık kredi vereceğini (iki yıl vadeli, faiz: LIBOR+850 bp) açıkladı. Amerikan hükümeti, AIG’nin yüzde 79,9 hissesini aldı. Düzenleyiciler, ahlaki rizikoyu sınırlayabilmek için, AIG’ye kısıtlamalar ve yüksek borçlar getirdi.

17 Eylül 2008

İskoç mortgage bankası Halifax Bank of Scotland (HBOS) kötü haberlerle tüm dünyanın dikkatini üstüne çekti.Ağır yaralar almış banka umutsuz bir şekilde yatırımcılar aramaya başladı. Devletin elindeki Alman bankası KfW , batmanın eşiğindeki Lehmann Brothers’a 300 milyar Euro transfer etti. Öz sermayesinin yarısından fazlası kaybedildi. SEC (Securities and Exchange Commission), bazı sert kısa vadeli satışları yasakladı.

18 Eylül 2008

Putman Investment, Putnam birincil para piyasası fonlarını likide çevirdi (12,3 milyar$). Yatırımcıların daha güvenli kâğıtlara geçiş yapması, hazine kâğıtlarını öne çıkardı. FED, Avrupa ve Asya merkez bankaları piyasalara 180 milyar$ enjekte etti. Amerikan Hazinesi, FED’in bilançosunu genişletmesine yardım etmek için, 100 milyar$’lık kısa vadeli borcun satışını duyurdu.

19 Eylül 2008

Hazine, sorunlu varlıkların finans kuruluşlarından satın alınıp piyasanın istikrarını korumak için, 700 milyar$’lık bir kurtarma planını açıkladı. Bu program ticari, mortgage ve mortgage ile ilgisi olmayan varlıkları içeriyordu. Bunların yanı sıra, fiyatlar “reserve auction” ile oluşturulmalıydı. Amerika dışı bankalar, eğer Amerika’da önemli aktiviteler yönetiyorlarsa bu programa dahil olma hakkına sahiptiler. Bu varlıklar Hazine yerine, onları olgunlaşana kadar saklamaya veya satmaya karar verecek olan özel varlık yöneticileri tarafından yönetilecekti.

Ayrıca Hazine, 50 milyar$’lık bir fonla holdingleri, perakende satış ve kurumsal para piyasası fonları alanında güvence altına aldı (Exchange Stabilisation Fund). (Para piyasası fonları Amerikalılar için önemli araçlardır ayrıca piyasanın ve kuruluşların finanse edilebilmesi için de önemli kaynaklardır.) Bu önlem piyasa oranlarının istikrarını geri kazanılmasına ve likidite gerginliğinin azalmasına yardım etmeliydi. Banka mevduatlarındaki paranın, piyasa yatırım fonlarına akışını önlemek için güvencenin en üst limiti 50 milyar$ dolara çekildi.

21 Eylül 2008

Amerikan Hazine Bakanı Henry Paulson, zarara uğrayan bankalardan batık kredileri satın almak için oluşturulacak kurtarma paketinin 700 milyar dolar olacağını açıkladı (Sorunlu Varlıkları Kurtarma Planı -Troubled Asset Relief Program-TARP). Washington’da tüm hafta sonu süren müzakerelerden sonra, yasa taslağının ne şekilde olacağına bir hafta içinde karar verilecekti. (Bu ve benzeri kurtarma paketleri daha önceki yıllarda da denenmişti:1934 Büyük Buhran’ında Finans Corp.’un; 1989 “Savings&Loan” krizinde Trust Corp.’un yeniden yapılandırılması gibi)

FED, daha önceden bağımsız olan yatırım bankaları Goldman Sachs ve Morgan Stanley’e, holding şirketi olmaları için izin verdi.

22 Eylül 2008

Olası 700 milyar dolarlık kurtarma paketinin haberleri finans piyasalarını sadece geçici bir süre için rahatlattı. Nerdeyse birkaç saat içerisinde petrol fiyatları 25 dolardan daha fazla arttı. Bu, petrol fiyatlarında bir gün içersinde görülen en büyük fiyat artışıydı. Söz konusu fiyat artışı, uzmanlarda kurtarma planı hakkında şüpheler oluşturdu. Dolar büyük ölçüde değer kaybına uğradı.

24 Eylül 2008

Güçlü Amerikan yatırımcısı Warren Buffett, Goldman Sachs’a yaptığı büyük yatırımlarla manşetlere taşındı. Analizciler, bu efsanevi finans stratejistini bir kurtarıcı olarak gördüler.

FED, global piyasalardaki Amerikan Doları’nın azlığından kaynaklanan sıkıntıları hafifletmek için Danimarka, Norveç, İsveç ve Avustralya Merkez Bankaları ile para değişim kanalları açtı. FED, bu değişim kanalları ile dünya çapındaki finansal sistemlere 30 milyar$ gönderecekti.

25 Eylül 2008

Beyaz Saray’da, kurtarma paketinin zayıf noktalarının tartışıldığı bir zirve düzenlendi. Birkaç saat sonra, banka yöneticileri Amerikan tasarruf bankası Washington Mutual’ın likidite yetersizliği ile karşı karşıya kaldığını açıkladı. JPMorgan, Washington Mutual tarafından satın alınmayı kabul etti.

29 Eylül 2008

Finansal kriz Avrupa’da yeni zirvelere ulaştı. Alman motrgage bankası Hypo Real Estate’e 35 milyar Euroyla (50 milyar dolar); mortgage kredisi veren Bradford & Bingley ve Belgian-Dutch Hypo Real Estate Holding AG’ye milyarlarca Euro tutarında kefil olundu. Amerikan Temsilciler Meclisi 700 milyar dolarlık kurtarma paketini reddetti ve dünya çapında finans piyasaları çöküşe uğradı.