Bağlantılı makaleler

Prof. Dr. Sadi Uzunoğlu (Yazım tarihi:2015)

2007 yılının ikinci yarısında ABD’de başlayan; öncelikle Gelişmiş Ülkelere (GÜ) daha sonra da Gelişmekte Olan Ülkelere (GOÜ) yayılan küresel kriz şiddetini azaltmış gibi görünse de etkilerini sürdürmeye devam ediyor. Küresel krizin etkilerini ortadan kaldırmaya yönelik olarak, ABD Merkez Bankası FED tarafından başlatılan düşük faiz-parasal genişleme programı neredeyse tüm GÜ merkez bankaları tarafından belirli dönemlerde kullanıldı ve hala kullanılmaya devam ediyor. Ancak krizin tüm yükünün merkez bankalarına bırakılmış olması; düşük faiz-parasal genişleme politikaları finansal piyasalarda “yeni balonlar“ yaratma dışında pek de işe yaramış gibi görünmüyor. GÜ tarafından istenen büyüme-canlanma da bir türlü “istenen düzeyde” yakalanamıyor ve/veya istenen hızda hedeflere ulaşılamıyor. Hiç kuşkusuz ABD, AB ülkelerinden biraz daha iyi bir görüntü sergiliyor.![]()

GÜ merkez bankalarının parasal genişlemeyi “sürekli politika” haline getirmesi oluşan finansal balonlar nedeniyle pek mümkün değil. ABD Merkez Bankası (FED) tarafından da bu politikanın sürdürülemez olduğu kabul görmüş durumda. Bu nedenle geçen yılın sonu itibariyle FED, her ay menkul kıymet alarak piyasalara verdiği 85 milyar USD kedeme kademe azaltarak sıfırladı. Şimdi de faiz yükseltiminin ne zaman yapılacağı konusuna odaklanmış durumda.

Hiç kuşkusuz, GÜ merkez bankalarının uyguladığı genişleyici para politikaları GOÜ ekonomilerine de bir şekilde yansıdı. GOÜ, oluşan likidite bolluğunun etkisini sermaye akımlarıyla hissetti. GOÜ; Portföy Yatırımı, Doğrudan Yabancı Sermaye Yatırımı ve Dış Borç kanalıyla gelen sermaye akımlarının etkisinde kaldı. Uzun yıllardır GÜ’den GOÜ’lere akan sermaye girişlerinin etkisinde politika üreten ülkeler açısından kısılan USD likiditesinin yeni risklerin ortaya çıkmasına neden olması kaçınılmaz görünüyor. Bu etkinin en fazla hissedileceği GOÜ’nün başında da Türkiye geliyor.

Eski Dönemin Hastalıkları

- Aslında 1997 yılında Asya Krizi ile başlayan ve ilerleyen yıllarda neredeyse tüm ülkeleri etkisine alan küresel krize en son katılan ülke ABD olmuştu. 2001 yılı sonunda neredeyse tüm kapitalist ülkeler bu krizin etkisi altındaydı. G7 ülkeleri toplanarak krizden çıkışın “küresel politikalarla” olacağını açıkladı. Sonuçta 2002 yılı başından itibaren düşük faiz ve kredi genişlemeci politiKalar devreye sokuldu. Ancak bu sürecin emtia fiyatlarının hızla yükselmesi ve enflasyonist baskı yaratması nedeniyle tekrar faiz oranlarının yükseltilmesi ile sonuçlanması aşırı borçlanan birey ve şirketleri zor duruma soktu. 2007 yılında mortgage krizi olarak bilinen süreç yaşandı. Bu kez finans sistemi çökme noktasına gelince, 2008 yılından itibaren yeniden düşük faiz ve genişletici para politikalarına devreye sokuldu.

- Türkiye, 2002 yılı başından itiberen GÜ tarafından yürütülen genişletici politikaların etkisinde en fazla kalan ülkelerden biri oldu. Aşırı sermaye girişleri nedeniyle hızla değerlenen Türk Lirası (TL), düşen faiz ve kredi genişlemesi ekonomik canlanmanın temelini oluştururken; diğer taraftan da değerlenen TL, canlanan ekonomide enflasyonu baskılama işlevini gördü. Çünkü ekonomi yönetimi tarafından da kabul gören değerli TL politikası, Türkiye ekonomisinde üretimin bileşimini ithal girdi lehine değiştirmişti. Döviz kurları değer kazandıkça ithalat da ucuzluyordu. Değerli TL politikasının bir diğer etki alanı kaynak finanmanında gerçekleşti: Yabancı para ile borçlanma cazip hale geldi.

- Ancak değerli TL Türkiye’nin rekabet gücünü olumsuz yönde etkiledi ve Cari Açığın yapısallaşmasına neden oldu.

- İhracatın ağırlıklı Euro, ithalatın ise ağırlıklı olarak USD cinsinden yapılıyor olması; Euro /USD paritesinin uzun yıllardır Euro lehine hareket etmesi sonucu ihracatçı kesimin işine geldi. Bir diğer ifade ile değerli TL ile düşen rekabet gücü; parite kazanımları ve ucuz ithal girdi nedeniyle ihracatçılar tarafından bir “şikayet” konusu olmadı.

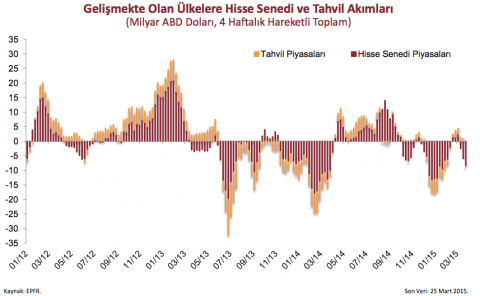

- Ancak artık durum değişti. ABD ekonomisinin AB ülkelerine kıyasla daha iyi görüntü vermesi, Yunanistan gibi AB ülkelerinde yaşanan sıkıntıların derinleşmesi ve FED’in sıkılaşmaya yönelik 2013 yılı Mayıs ayından itibaren yaptığı açıklamalar yeni bir dönemin başlangıcı oldu. Grafik1’den de görülebileceği gibi FED’in sıkılaşmaya yönelik yaptığı açıklamalar GOÜ’lere yönelik sermaye akımlarını tersine çevirdi. Türkiye başta olmak üzere GOÜ paraları hızla değer kaybetti, risk primleri yükselirken yurtiçi faizlerde yön yukarı doğru çevrildi.

Grafik 1. Sermaye Akımları ve GOÜ

Yeni Dönemin Riskleri

- Döviz likiditesinin ve özellikle de USD sıkılaşmasının Türkiye’ye kur ve faiz oranlarında yükseliş olarak yansıyacağı biçimindeki değerlendirmeler yeterli değil. Bu yalnızca buzdağının görünen yüzü. Bunun ötesinde ekonomiyi ve firmalarımızı bekleyen riskler var.

- Öncelikle bir saptama yapmak gerekiyor: Firmalarımızın 2013 yılının Mayıs ayında yapılan FED açıklamasından hemen hemen birşey anlamadıkları anlaşılıyor. Tablo 1’den izlenebileceği gibi 2008 yılından itibaren firmalarımızın toplam döviz varlıkları ile toplam döviz yükümlükleri arasındaki farktan oluşan döviz pozisyon açıklarının arttığı gözeniyor. 2008 yılında 71 milyar USD açık pozisyonu olan firmalar, 2013 yılında pozisyon açıklarının 174 milyar dolara yükseltmiş. 2015 yılının Şubat ayı sonu itibariyle de bu açık 178 milyar USD olarak gerçekleşmiş.

- Firmalarımız gelişmeleri doğru değerlendirip pozisyon kapatma konusunda adım atmadıkları gibi pozisyonlarını daha da açmışlar. Maalesef firmalarımız eski alışkanlıkla, “nasıl olsa döviz artmaz, maliyeti de düşük olur” beklentisine güveniyor. Açık pozisyon nedeniyle her kur artışı firmalarımızın mali tablolarına “kur farkı zararı” olarak yansıyor. Firmalarımızın mali dengeleri bozuluyor.

- Türkiye ekonomisinde büyüme konusunda yaşanan sıkıntılar da dikkate alındığında, firmalarımızın nakit akışlarının bozulma tehdidini de bu tabloya eklemek gerekiyor.

Tablo 1. Firmaların Döviz Pozisyonları (Milyar ABD Doları)

| 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015/2 | |

| VARLIKLAR | 80 | 77 | 84 | 78 | 86 | 90 | 99 | 99 |

| -Mevduat | 60 | 57 | 62 | 55 | 61 | 64 | 67 | 67 |

| -Diğer | 20 | 20 | 22 | 23 | 25 | 26 | 32 | 32 |

| YÜKÜMLÜLÜKLER | 151 | 147 | 176 | 200 | 225 | 264 | 280 | 277 |

| -Krediler | 136 | 132 | 158 | 180 | 202 | 236 | 252 | 251 |

| -Diğer | 15 | 15 | 18 | 20 | 23 | 28 | 28 | 26 |

| NET POZİSYON | -71 | -70 | -92 | -122 | -139 | -174 | -181 | -178 |

Kaynak: TCMB, Barclays Research

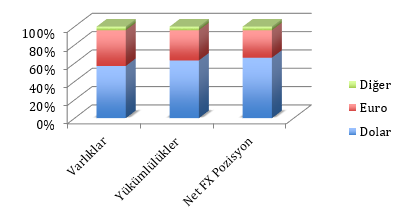

- Bir diğer sorun ise Euro/USD paritesinin USD lehine değişme trendinde olması. Grafik2’de firmalarımızın açık pozisyonlarının hangi döviz cinsinden oluştukları yer alıyor. Firmalarımızın yaklaşık 178 milyar USD’lık pozisyon açığının yüzde 60’ının USD cinsinden olduğu görülüyor. Dolayısıyla paritenin USD lehine değişmesi genelde USD cinsinden borçlanan firmaların kur riskini daha da artırıyor.

USD Likiditesindeki Daralmanın Diğer Etkileri

- Türkiye’de USD likiditesinin azalması kur riskinden daha fazla risk anlamını taşıyor. Bilindiği gibi USD aynı zamanda Türkiye ekonomisi ve firmalarımız açısından bir kaynak. Özellikle bankacılık sektörü yurtdışından bu kaynağı temin ederek TL cinsinden krediye dönüştürüyor. Tasarruf oranlarının düşük olduğu ekonomimiz açısından USD likiditesinin bolluğu; düşük TL faizi ve TL cinsinden kredi genişlemesi demek. Bankalar kendi taşıdıklarını kur risklerinden: TCMB’nin uyguladığı zorunlu karşılık ve korunma (hedge) politikalarıyla korunabiliyorlar. Ancak firmalarımız bu konuda bilgi birikimi, korunma için gerekli maliyet ve teminat sistemi sistemine yeterince sahip değiller.

- USD likiditesinin daralması 11. Maddede anlattığımız gibi firmalarımıza yalnızca kur riski olarak yansımaz. Belki daha da önemlisi TL cinsinden kredilerde daralma ve maliyet artışı olarak da yansıyacaktır. Bu nedenle firmalarımızı bekleyen risklere karşı daha kapsamlı koruma politikaları geliştirmeleri gerekiyor.

Grafik 2. Firmaların Döviz Pozisyonları

Ne Yapmalı?

USD likiditesinin daralması firmalarımıza; dövizdeki açık pozisyonları nedeniyle kur riski, bankaların TL kredi yaratma yetersizlikleri nedeniyle likidite riski ve finans maliyetlerindeki artış olarak yansıyacaktır. Ancak bu riskleri yönetmek için firmalarımızın kullanabileceği enstrümanlar ülkemizde mevcuttur. Firmalarımız kur riskinden korunmak için forward, futures, options ve swap gibi vadeli (türev) işlemleri kullanabilir. Ancak firmalarımızın bu tür ürünleri riskleri nedeniyle finansal piyasalarda faaliyet gösteren kuruluşlardan profesyonel yardım alarak kullanmaları ve bu ürünleri kullanırken de belirli bir maliyete katlanmaları gerekiyor.

Bu enstrümanları kullanarak “artık risk bitti” kolaylığı içine girmek yerine; iş yaptığımız (örneğin, alacaklı olduğumuz firmalar…), bizim için hayati önem taşıyan firmaların da risklerinin izlenmesi firmamızın geleceği açısından önem taşıyor. Kısaca korunma işlemini yalnızca bizim yapmamaız bizi kurtarmıyor. İş yaptığımız firmaları da riskten korunma için yönlendirmemiz veya bundan sonra seçici olmamız gerekiyor.

Bir diğer sorun ekonominin genelinde yaşanan düşük büyüme nedeniyle oluşan likidite sıkıntısının yarattığı risklere, USD likiditesindeki sıkılaşma ile birlikte eklenecek olan TL kredi sıkılaşması riskidir. Bu durumda TL likidite bulmaz zorlaşacağı gibi maliyeti de yükselecektir. Bu durumda firmalarımızın yeni döneme; kaliteli alacak takibi, elde mevcut “atıl” gayrimenkul ve bina gibi likiditesi zor olan varlıkları likidite ederek sermayeye eklemeleri biçiminde hazırlanmaları gerekiyor. Firmalarımızın sermaye artırımlarının vergisel olarak da teşvik edildiği bir ortamda sermayelerini artırmaları gelecek dönem için hayati önem taşıyor. Gerek ülkemizde gerekse sınırlarımızda yaşanan politik belirsizlikler de bu tabloya eklendiğinde; ihmal ve gecikmenin firmamızın yaşamını tehdit ettiğini unutmamamız gerekiyor.

Bir diğer sorun ekonominin genelinde yaşanan düşük büyüme nedeniyle oluşan likidite sıkıntısının yarattığı risklere, USD likiditesindeki sıkılaşma ile birlikte eklenecek olan TL kredi sıkılaşması riskidir. Bu durumda TL likidite bulmaz zorlaşacağı gibi maliyeti de yükselecektir. Bu durumda firmalarımızın yeni döneme; kaliteli alacak takibi, elde mevcut “atıl” gayrimenkul ve bina gibi likiditesi zor olan varlıkları likidite ederek sermayeye eklemeleri biçiminde hazırlanmaları gerekiyor. Firmalarımızın sermaye artırımlarının vergisel olarak da teşvik edildiği bir ortamda sermayelerini artırmaları gelecek dönem için hayati önem taşıyor. Gerek ülkemizde gerekse sınırlarımızda yaşanan politik belirsizlikler de bu tabloya eklendiğinde; ihmal ve gecikmenin firmamızın yaşamını tehdit ettiğini unutmamamız gerekiyor.