Bağlantılı makaleler

Prof. Dr. Sadi Uzunoğlu/Trakya Üniversitesi Öğretim Üyesi (Yazım tarihi: 2015)

Yurtiçi ve yurtdışı ekonomik ve politik gelişmeler Türk Lirası üzerinde baskı oluşturmaya devam ederken belirsizlikler daha da artıyor Yurtdışında ABD seçimleri, FED’in faiz poltikası, Avrupa’da Brexit, petrol başta olmak üzere emtia fiyatlarındaki gelişmeler, bölgemizde yaşanan jeo-politik riskler Türkiye başta olmak üzere Gelişmekte Olan Piyasalarda (GOP) tedirginlik yaratıyor.

Yurtiçinde daralan ekonomik aktiviteler, Merkez Bankası’nın faiz oranları konusunda aldığı ve alacağı kararlar, dünya ekonomisinde yaşanan durgunluk nedeniyle ihracatta yaşadığımız sıkıntılar da belirsizlikleri artırarak döviz kurlarında oynaklığı artırıyor.

Yurtiçi ve yurtdışında yaşanan birçok belirsizlik nedeniyle Türk Lirası değer kaybederken bunun nereye kadar süreceği de merak ediliyor.

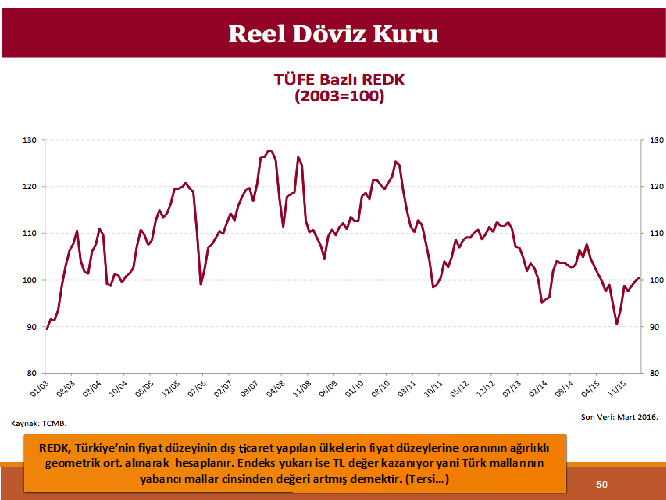

Olması Gereken Kur Düzeyi…

Merkez Bankası (MB), her ay TÜİK tarafından yayınlanan enflasyon rakamının ardından Reel Efektif Döviz Kuru Endeksi’ni (REDKE) açıklıyor. Endeks 2003 yılı sepet kurunun (0.5 USD + 0.5 EURO) doğru düzeyde olduğunu kabul ederek diğer ticaret yaptığımız ülkelerdeki enflasyon ile Türkiye’deki enflasyon farkını alarak olması gereken kur düzeyini hesaplıyor. Hesaplama genel; Gelişmiş Ülkeler ve Gelişmekte Olan Ülkeler için ayrı ayrı yapılıyor. Satınalma Gücü Paritesi dikkate alınarak yapılan bu hesaplamaya göre; REDKE 100’ün altında olduğunda TL’nin değer kaybettiği; 100’ün üzerinde olduğunda TL’nin değer kazandığı yorumu yapılıyor. Tabii ki Olması Geren Kur Düzeyi için yapılan hesaplamanın verimlik artışını dikkate almama, temel alınan yıldaki kurun düzeyinin doğru olup olmadığı gibi tartışılacak birçok yönü var ama yine bir gösterge.

Grafikte REDKE’nin 2003’den itibaren seyri izlenebilir. Genel Endeks üzerinden yorum yaparsak; REDKE’nin 2003’den 2013’e kadar her düşüşten sonra hemen yukarı yöneldiği gözleniyor. Genelde bu döneme kadar kur sıçramaları; sermaye çıkışları ve küresel endişelerden kaynaklanıyor. Ancak MB’nın değerli TL politikası bu dönemde endeksin düşüş trendini de desteklemiyor. Maalesef uygulanan değerli TL politikaları ithalata verdiği destek nedeniyle Cari Açığın yapısallaşmasına neden oluyor.

Ancak işlerin 2013’den itibaren değiştiği, MB’nın TL’yi destekleme politikalarının uluslararası konjonktür ve girişte belirttiğimiz gerekçelerle pek de sonuç vermediğini gösteriyor. Sermaye çıkışlarının genelde etkili olduğu bir dönemde MB’nın politikaları istikrar sağlama konusunda kısa vadede başarılı gibi görünse de uzun vadede pek sonuç vermiyor. Yapısal Cari Açık sorunu da tabloya eklendiğinde tüm belirsizliklerle birlikte endeksin düşme yönünde devam edeceğini söylemek mümkün.

TL’nin 2013’den itibaren değer kaybının ithalat üzerinde olumsuz, ihracat üzerinde ise olumlu etkisi inkar edilemez. Buna karşın; Ocak-Eylül döneminde bir önceki yıla kıyasla ithalatın yüzde 6.5; ihracatın da yüzde 2.7 azalması TL’deki değer kaybının ihracata olumlu yansımadığı biçiminde yorumlanıyor. İhracatı belirleyen temel faktör dış talep. AB ve genelde dünya ekonomik faaliyetindeki daralma ortada iken ihracatın bu düzeylerde olmasını “normal” karşılamak gerek. Özellikle ihracat ürünlerimizin yapısı dikkate alındığında. Ancak asıl kur etkisi ithalat üzerinde. Belki bunu tartışmak başka bir yazının konusu. Değerli TL politikasının yarattığı Cari Açığın petrol başta olmak üzere emtia fiyatlarının gerilemesinden kaynaklandığını ve yapısal olarak bu sorunun devam ettiğini bir not olarak eklememiz gerekiyor.

Dış Finansmanda Sorunlu Dönem…

Kredi Dereceleme kuruluşu Moody’s’in Türkiye’nin kredi notunu yatırım yapılabilir seviyenin altına düşürmesinin etkileri birkaç ayda değil orta vadede ortaya çıkacak. Öncelikle bazı yabancı emeklilik fonlarının bir ülkenin menkul kıymetlerine yatırım yapabilmesi için söz konusu ülkenin kredi notunun iki dereceleme kuruluşu tarafından yatırım yapılabilir düzeyde olması gerekiyor. Diğer taraftan kredi notu gerileyen ülkenin dış finansman maliyeti yükselmeye başlıyor. Örneğin kredi notunun düşmesinin ardından bazı bankaların kredi yenilemede LİBOR+75 baz puan olan borçlanma maliyeti LİBOR + 100 baz puana yükseldi. Özellikle yüksek dış borçlanmaya sahip özel kesimin (yaklaşık 300 milyar USD) önümüzdeki dönemde borçlanma maliytlerinde yükselme beklememiz gerekiyor. Demek ki sermaye girişinde bazı sorunlar yaşanabileceği gibi, sağlanan dış kredilerin de maliyetleri eskisi gibi olmayacak.

Döviz kurlarındaki artış trendinin diğer olumsuz etkisi de özel kesimin döviz pozisyon açıkları. 2016 Eylül itibariyle finans dışı firmaların dövize açık pozisyonu yaklaşık 200 milyar USD cavarında bulunuyor. 2013’de açık pozisyon tutarı 180 milyar USD civarındaydı. Sorun açık: FED faiz artırımına başladığı ve likiditeyi sıkılaştıracağını açıkladığı bir dönemde finans dışı firmaların dövize açık pozisyonları 20 milyar USD artış göstermiş. Bu dönem ayrıca bölgesel jeo-politik risklerin hızla arttığı bir dönem…

Maalesef Türkiye’de özel kesim ne risk yönetimini ciddiye alıyor ne de risk yönetimi, konusunda yeteri kadar bilgisi var. Türkiye’de özel kesim ancak büyük bir çöküş yaşadıktan sonra öğreniyor. Geçmişten ders çıkarmıyor. Son 15 yılın olağanüstü ve geçici bir dönem olduğunu kavramıyor. “Bir şey olmaz” diyerek işi şansa bırakıyor. Pratik öğreticidir: Özel kesim de sanırım öğrenme sürecine giriyor. Tabii ki bunun maliyetine katlanması gerekiyor.

Azalan USD Likiditesine Dikkat…

2013’de Bernanke’nin açıklamaları herşeyi ortaya koymuştu: ABD Merkez Bankası FED menkul kıymet satın alarak piyasaya vediği likiditeyi sonlandıracak ve faizleri de artıracaktı. Bizim bu açıklamayı şöyle anlammız gerekiyordu: FED likiditeyi kısmaya başlayacak ve bizim gibi ülkelere gelen sermaye azalacak. Artık ABD Dolarına ulaşmak güçleşecek…

Bununla kalmadı: Özellikle bölgemizde USD likiditesi hızla azaldı. Rusya, Mısır, Azerbaycan, Ermenistan, İran, Irak ve Suriye’de ciddi kur artışları ortaya çıktı. Çevre ülkelerde dövizin fiyatı iki-üç kat artış gösterdi. Bu ülkelerde yaşanan USD sıkışmasını Türkiye’nin hissetmemesi mümkün değildi. Jeo-politik riskleri de dahil edersek Rusya ve Irak başta olmak üzere komşularla dış ticaret hacmi azalışa geçti. Turizm gelirleri ciddi biçimde geriledi. Rezarvasyon dönemi olarak bilinen bu aylarda turizm sektöründen güzel haberler gelmiyor. Rusya’nın da içinde bulunduğu koşullar nedeniyle Rusya ile yaptığımız her türden ekonomik ilişkinin eski günlere dönmesi için bir hayli zamana gereksinim olduğu anlaşılıyor. Dolayısıyla bölgemizde oluşan USD likiditesindeki azalışın Türkiye’yi de etkileme riskini hesaba katmak gerekiyor.

Yeni Stratejiler Geliştirilmeli…

Dünya ekonomisindeki gelişmeler bize herşeyin eskisi gibi gitmeyeceğini gösteriyor. Piyasalar negatif faizi tartışadursun; negatif faizin bir çözüm olmadığını, yalnızca para politikaları ile bir yere gidilemeyeceğini artık tüm otoriteler kabul ediyor. Dünya son 15 yılda olağanüstü bir likidite bolluğu yaşadı. Ancak sorunlar likidite ile çözülecek gibi değil.

Son 15 yılda yaşanan gelişmelere bakarak gelecekte neler olabileceğine ilişkin çıkarsama yapılmak “hayalcilik” anlamına geliyor. Olağanüstü bir dönem yaşandı ama artık sonuna gelindi. Yapılacak olan açık pozisyonlar dahil mevcut riskleri azaltmak. Pozisyon açığı olan firmaların gelecekte ciddi sorunlar yaşayacağına görmek ve ona göre strateji oluşturmak gerekiyor. Daralan ticaret hacmi ve hızla irtifa kaybeden ekonomik faaliyetlerin ve sıkışan likidite ortamının firmalarımızı nasıl etkileyeceğini görmemiz ve buna karşı önlemler geliştirmemiz şart. Verimlik ve rekabet gücümüzü artıracak yeni stratejiler konusunda kafa yormanın zamanı geldi de geçti bile…